亡くなった方(被相続人)がローンでお墓を購入していました。その借入金が残っている場合 ~ 贈与や相続・譲渡など資産税[55]

相続税に関する記事です。

今回は

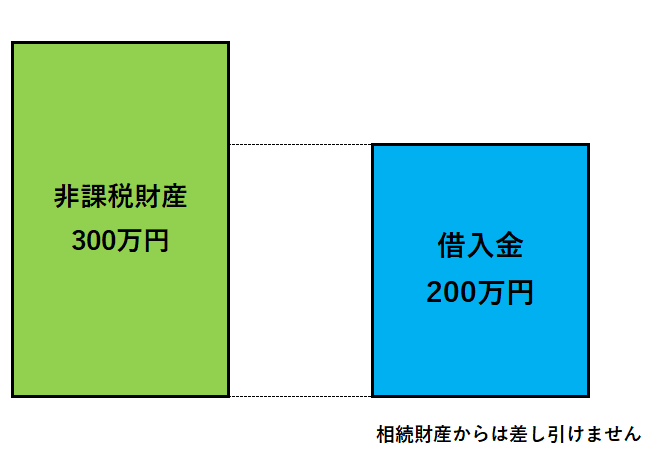

被相続人が亡くなる1年前にお墓を300万円で購入していました。お墓の購入に当たっては銀行からの借入れにより代金を支払っています。200万円の借入金が残っています

を紹介します。

非課税財産に対する債務は、相続財産には含めません

生前に被相続人が購入したお墓の借入金など相続税の非課税財産に関する債務は、相続税の計算上、債務として差し引くことができません。

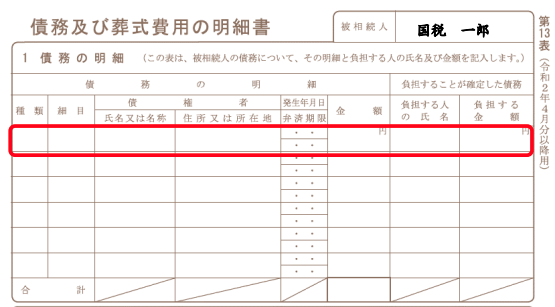

したがって、第13表の「債務及び葬式費用の明細書」には記入しません。

(出所:国税庁 相続税の申告書作成時の誤りやすい事例集 事例11)

相続財産の価額から差し引くことができる債務とは

相続財産の価額から差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるものです。

差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。

しかし、被相続人が生前に購入したお墓については、相続税の課税価格に算入されない財産(非課税財産)であることから、その非課税財産の取得に係る未払金(債務)も相続税の課税価格の計算において差し引くことはできません。

<参考>

相続税がかからない祭祀関連のものには次のようなものがあります

墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物。 ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

初夏の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。