後妻に居宅を相続させ、後妻が死亡した場合、先妻の子に居宅を承継させたい場合(配偶者居住権の利用法) ~ 贈与や相続・譲渡など資産税[69]

相続税に関する記事です。

今回は

後妻に居宅を相続させるが後妻が死亡した場合、先妻の子に居宅を承継させたい場合(配偶者居住権の利用法)

を紹介します。

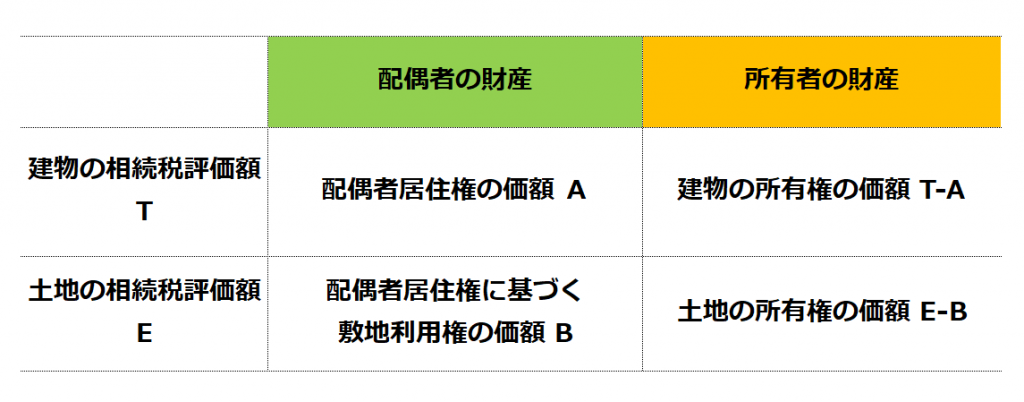

相続の際に、居宅に配偶者居住権を設定すれば、次のような区分で評価します

たとえば、後妻(配偶者)が居宅の配偶者居住権、先妻の子供が居宅の所有権を相続した場合

配偶者においては

「配偶者居住権の価額(Aの部分)」と、建物の敷地である「配偶者居住権に基づく敷地利用権の価額(Bの部分)」が相続する財産になります。

一方、所有者の財産(先妻の子供)は

建物・土地の時価からそれぞれAとBを差し引いた財産を相続することになります。

配偶者居住権を設定しない場合は

第1次相続は、配偶者は配偶者の税額軽減や特定居住用宅地の特例(小規模宅地等の減額特例)で、相続税が発生することは想定されません。

しかし、第2次相続では、配偶者から先妻の子供への遺贈として、2割加算の相続税の課税が発生します。

<参考>

→ 配偶者の税額軽減 配偶者の相続した財産にかかる相続税の負担が軽くなります

→ 相続税の節税の三原則のひとつ~「お金をモノに換えておく。小規模宅地等の減額特例」

→ 「相続税額の加算制度」相続税額の2割加算の対象になる人とは

配偶者居住権を利用する場合は

第1次相続では

「配偶者居住権の価額(Aの部分)」と、建物の敷地である「配偶者居住権に基づく敷地利用権の価額(Bの部分)」と、それ以外の部分に按分されます。

第2次相続では

第2次相続の段階で、「配偶者居住権の価額(Aの部分)」と、建物の敷地である「配偶者居住権に基づく敷地利用権の価額(Bの部分)」が消滅します。

したがって、先妻の子供への相続税の課税はありません。

つまり、配偶者居住権を利用することにより、相続税の負担を軽減できる効果があります。

ただし、こうしたケースは、滅多にないケースだと思います。

こうした利用は不幸せな相続だと感じてしまいます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

夏の1日、朗らかにお過ごしください

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。