「相続税額の加算制度」相続税額の2割加算の対象になる人とは~贈与や相続・譲渡など資産税[32]

今回は

相続税の計算には、配偶者と被相続人の1親等の親族以外は税額が2割増になる加算制度があります

を紹介します。

相続税額の2割加算制度とは

相続、遺贈や相続時精算課税にかかる贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

制度の趣旨は、一親等の血族や配偶者以外の人が財産を取得する場合は、偶然性が高く担税力があるということからでしょうか。

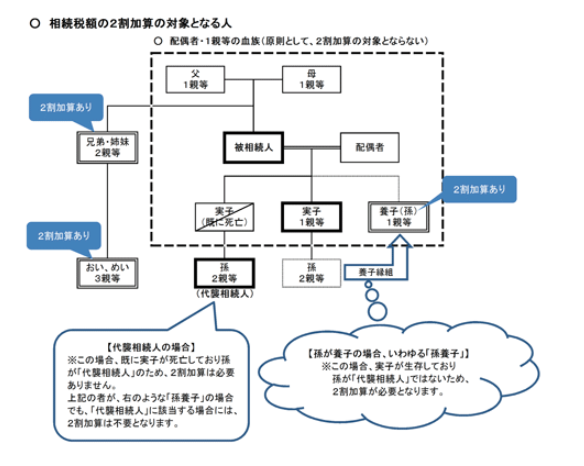

相続税額の2割加算の対象になる人とは

たとえば、次の方は相続税額の2割加算の対象になります。

① 被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人です。

たとえば、被相続人の兄弟姉妹や、おい、めいとして相続人となった人です。

② 被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

つまり、孫が養子(いわゆる孫養子)のうち、実子が生存しているケースです。

次の図がわかりやすいです。参考してください。

相続税額の加算金額の計算は次のように行います

各人の税額控除前の相続税額×0.2

たとえば、被相続人が遺言により、配偶者と被相続人の1親等の親族以外の人に財産を遺贈する場合は受遺者は2割加算の対象になります。

(出所:国税庁タックスアンサー)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。