孫を養子にした場合の相続人の数と相続分について ~ 贈与や相続・譲渡など資産税[91]

相続税に関する記事です。

今回は

孫を養子にした場合の法定相続人の数と相続分について。孫を養子縁組すると相続税の加算はどうなる?

を紹介します。

たとえば

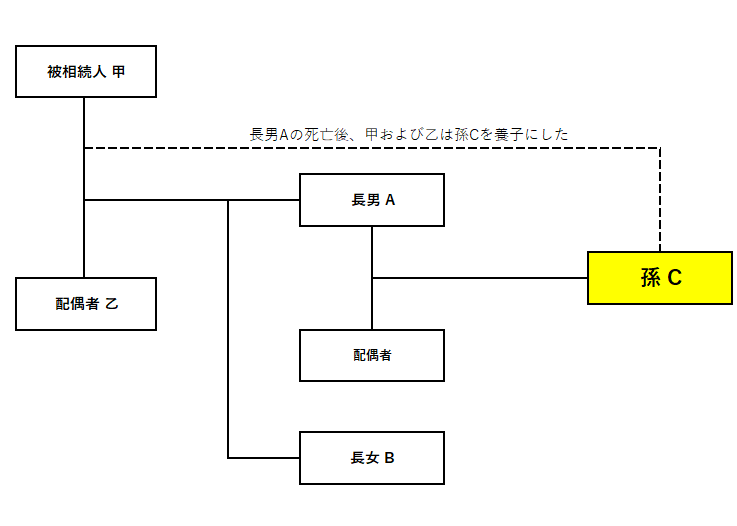

被相続人よりも、先に実子である長男がなくなった後、その孫を養子にしていた場合

次のような関係です。

つまり、被相続人甲は配偶者乙との間に実子AおよびBがあり、Aには実子Cがいました。

Aの死亡後、甲および乙は孫Cを養子としました。

この場合の法定相続人の数および相続分は次のとおりです

① 法定相続人はBとCおよび配偶者乙の3人です

代襲相続人であり、養子となっている孫Cは実子1人として計算します。

② 相続分は次のとおりです

配偶者 乙 1/2

長 女 B 1/2 × 1/3

孫 C 1/2 × 1/3(代襲相続分)+1/2 × 1/3(養子としての相続分)

身分関係が重複する場合、祖父が被相続人である場合の、養子となった孫は、養子としての相続分と代襲相続人としての相続分とを併せて取得します。

孫Cに対する相続税の加算(相続税額の2割加算)の適用については

通常は、被相続人の養子となっている孫は、相続税額の2割加算の対象となります。

しかし、今回のケースは、被相続人甲の子(長男A)が相続開始前に死亡して、その孫Cが代襲して相続人となっていますので、相続税額の2割加算の対象となりません。

<参考>

相続税法基本通達15-4

(代襲相続人が被相続人の養子である場合の相続人の数)

「相続人のうちに代襲相続人であり、かつ、被相続人の養子となっている者がある場合の法第15条第2項に規定する相続人の数については、その者は実子1人として計算するのであるから留意する。

(注)この場合の相続分は、代襲相続人としての相続分と養子としての相続分との双方を有するのであるから留意する。」

相続税法基本通達18-3

(養子、養親の場合)

「養子または養親が相続または遺贈により被相続人たる養親または養子の財産を取得した場合においては、これらの者は被相続人の一親等の法定血族であるので、これらの者については法第18条の相続税額の加算の規定の適用がないのであるから留意する。

ただし、被相続人の直系卑属が当該被相続人の養子となっている場合(当該被相続人の直系卑属が相続開始以前に死亡し、または相続権を失ったため、代襲して相続人になっている場合を除く。)の当該直系卑属については、相続税額の加算の規定が適用されるのであるから留意する。」

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。