宅地を貸している場合の「貸宅地」借地権割合30%未満の場合の貸宅地の評価について~ 贈与や相続・譲渡など資産税[106]

相続税に関する記事です。

今回は

宅地を貸している場合の「貸宅地」評価方法。借地権割合30%未満の場合の貸宅地の評価について

紹介します。

個人間などにおいて、建物の所有を目的として土地賃貸借契約が締結されて、土地の賃貸をしている場合、借地人に借地権が帰属します。一方、土地所有者は土地の上土権(うわちけん)の利用制限を受けることになります。

つまり、貸した側の所有者は宅地の使用や処分が制限されるわけです。

貸宅地とは

借地権の目的となっている宅地のことを貸宅地といいます。

その宅地の自用地の評価額から借地権の価額を控除して計算した金額になります。

自用地としての評価額 × (1-借地権割合)=貸宅地の価額

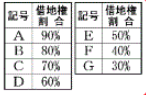

借地権割合は、路線価方式の場合は路線価図にA からGのアルファベットで表示されています

このうち、借地権割合が30%未満の借地権に対する課税は評価しないこととなっています

<参考>

財産評価基本通達

27 借地権の評価

「借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(以下「借地権割合」という。)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する。ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しない。」

借地権割合が30%未満の場合、貸宅地の評価にあたっては借地権の価額を控除しないとことになりますが

しかし、土地所有者からみると借地権を設定して、土地の利用権の制限を受けていることになります。

したがって、その場合は相続税の評価は、その借地権の価額を自用地価額20%として、貸宅地の価額から、その20%相当額を差し引くことになっています。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

春の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。