相続登記の申請義務ルールと3年以内に遺産分割が成立した場合。不動産登記法の改正~ 贈与や相続・譲渡など資産税[130]

資産税に関する記事です。

今回は

遺産分割が成立した場合には、成立した遺産分割による登記申請をすることが義務になります

を紹介します。

令和6年4月1日から、所有者不明土地の発生予防のため相続登記の義務化と相続人申告登記が新設されます。

そのため不動産登記法が改正されます。

<参考>

→ 相続登記がされていない所有者不明土地に対応する不動産登記法の改正

相続登記の申請義務とは

相続や遺贈により不動産を取得した相続人に対し、相続の開始があったことを知り、所有権を取得したことを知った日から3年以内に相続登記をしなければならないというルールです。

一方、遺産分割が成立した後において相続登記が義務になります

遺産分割が成立した場合には、その内容による相続登記をしなければならないというルールになります。

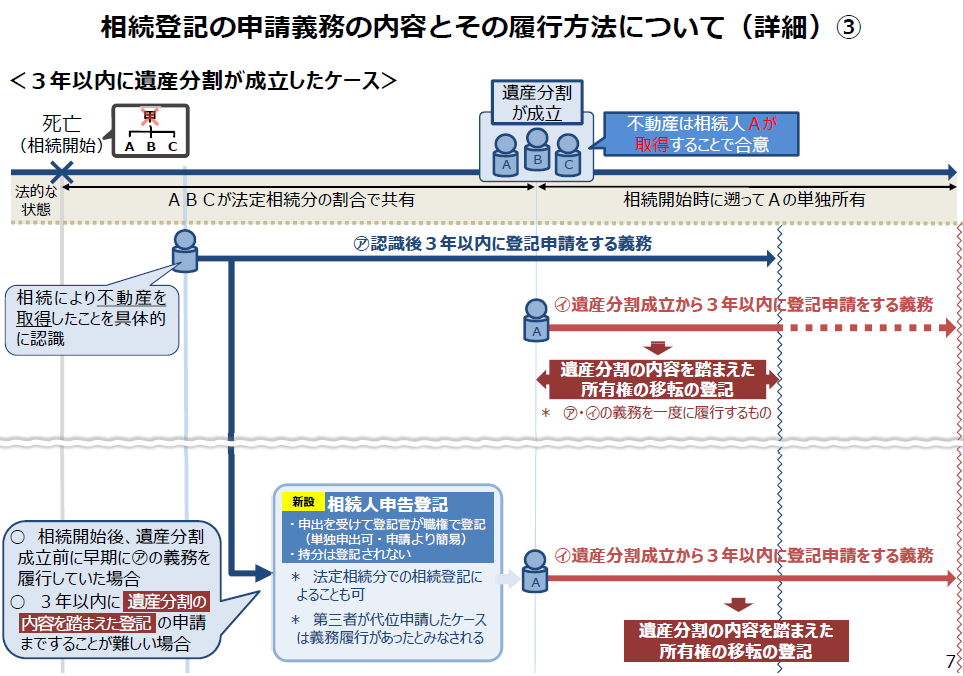

遺産分割について相続人がすべき登記申請の区分は、状況により次の2区分になります

1 3年以内に遺産分割が成立したケース

2 3年以内に遺産分割が成立しなかったケース

今回は、1の「 3年以内に遺産分割が成立したケース」の詳細を紹介します

■ 3年以内に遺産分割の内容を踏まえた相続登記の申請が可能であれば、その申請すれば問題はありません。(下図の上部のパターンです)

■ それが難しい場合、3年以内に相続人申告登記の申出(法定相続分での相続登記の申請でも問題ありません)を行った上で、遺産分割成立日(死亡日ではありません)から3年以内に、その内容を踏まえた相続登記の申請を行います。(下図の下のパターンです)

(出所:法務省民事局HP 令和3年不動産登記法改正)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください!!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。