暦年課税における贈与財産の加算と税額控除の取り扱いについて ~ 贈与や相続・譲渡など資産税[177]

相続税の記事を掲載します。

相続によって財産を取得した人が被相続人から加算対象期間に暦年課税に係る贈与によって取得した財産があるときは、相続税の課税価格にその財産の価額を加算します

を紹介します。

加算対象期間とは

相続税の課税価格に加算される暦年課税に係る贈与の対象期間をいいます。

令和6年1月1日以後の暦年課税に係る贈与により取得した財産については、その加算対象期間が相続開始前7年以内となります。

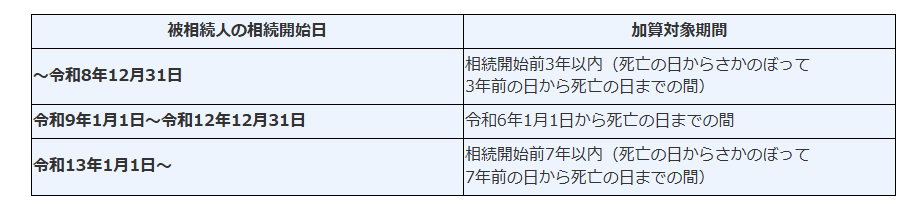

具体的な被相続人の相続開始日に応じた加算対象期間は、次の表のとおりです

たとえば、相続開始日が令和6年11月26日であれば、3年前の応答日(令和3年11月26日)までの期間が、相続税の課税価格に加算する対象期間となります。

加算される価額の基になる贈与財産の範囲と控除する贈与税額は次のとおりです。

加算する贈与財産の範囲とは

被相続人から生前に暦年課税に係る贈与によって取得した財産のうち加算対象期間内に贈与されたものです。

加算対象期間内に贈与されたものであれば贈与税がかかったかどうかに関係なく加算します。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

加算しない贈与財産の範囲は次のとおりです

被相続人から生前に贈与された財産であっても、次の財産については加算する必要はありません。

① 贈与税の非課税財産

② 贈与税の配偶者控除により控除された金額

③ 住宅取得等資金の贈与の非課税額

④ 教育資金の一括贈与の非課税額

⑤ 結婚・子育て資金の一括贈与の非課税額

控除する贈与税額とは

控除する贈与税額は、相続税の課税価格に加算された贈与財産に係る贈与税の税額です。ただし、加算税、延滞税、利子税の額は含まれません。

対象者は

相続等により財産を取得した人で、その相続等に係る被相続人から加算対象期間内に暦年課税に係る贈与によって財産を取得した人です。

計算方法・計算式とは

① 相続税の課税価格に加算する金額

加算対象となる贈与財産の贈与時の価額を相続税の課税価格に加算します。

※ 相続開始の日が令和9年1月2日以後の場合には、加算対象期間内に取得した財産のうち相続開始前3年以内に取得した財産以外の財産については、その財産の贈与時の価額の合計額から総額100万円までは相続税の課税価格に加算されません。

② 相続税額から控除する贈与税額

加算対象となる贈与財産について課せられた贈与税がある場合には、その相続税額からその贈与税額に相当する金額を控除します。

(出所:国税庁 相続税 タックスアンサーNo4161)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。