任意組合の構成員は課税仕入れの相手方の氏名と名称をどのように帳簿に記載したらよいのでしょうか?~ インボイス制度 消費税[720]

消費税の記事を掲載します。

「幹事会社の名称」および「幹事会社を経由して行った課税仕入れである旨」を記載することで問題ありません

を紹介します。

たとえば

Q:

① A社は複数の取引先と任意組合を組成し事業を行っています。

② 任意組合の課税仕入れについては、幹事会社が課税仕入れの相手先から受領したインボイスの原本を保存し、A社を含めた構成員は幹事会社から精算書のみを受領しています。

③ A社が仕入税額控除の適用を受けるに当たり、帳簿に「課税仕入れの相手方の氏名または名称」をどのように記載すればよいでしょうか?

A:

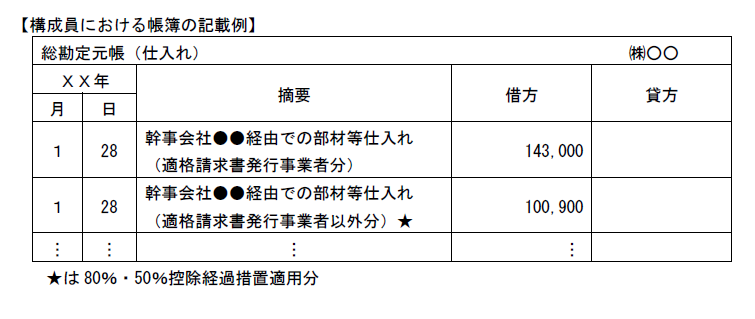

① 記載のイメージとしては次のとおりです。

② 仕入税額控除の適用を受けるためには、一定の記載をした帳簿および請求書等の保存が要件となります。任意組合の共同事業として課税仕入れを行った場合、幹事会社が仕入先(課税仕入れの相手方)から交付を受けたインボイスを保存することで、構成員である事業者はその幹事会社から受領した精算書の保存により仕入税額控除の適用を受けることができます。

③ この場合、幹事会社は、精算書に記載されている仕入れ(経費)について、仕入税額控除が可能なものか(インボイス発行事業者からの仕入れか、インボイス発行事業者以外の者からの仕入れか)を明らかにする必要があります。構成員が帳簿に「課税仕入れの相手方の氏名または名称」を記載できるよう、幹事会社と構成員の間で、その課税仕入れの相手方の氏名または名称及び登録番号を確認できるようにしておく必要があります。

④ この点、幹事会社において任意組合として行った課税仕入れ毎に相手方の氏名または名称及び登録番号(インボイス発行事業者以外の事業者であれば登録番号がないこと)が管理されており、構成員において必要に応じ確認できることを前提に、構成員は、帳簿へ記載すべき「課税仕入れの相手方の氏名または名称」について、幹事会社の名称および幹事会社を経由して行った課税仕入れである旨の記載に代えることとして差し支えありません。

⑤ その際、インボイス発行事業者からの仕入れとインボイス発行事業者以外の事業者からの仕入れがある場合、それぞれ区別して記載する必要があります。

(出所:国税庁 インボイスQ&A 問93-2)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。