契約ごとに消費税を端数処理してそれを合計していいですか? ~ インボイス制度 消費税[457]

消費税の記事を掲載します。

駄目です。インボイスの端数処理はインボイスの発行ごとに行います。その場合は一度割戻ししてください

を紹介します。

Q:

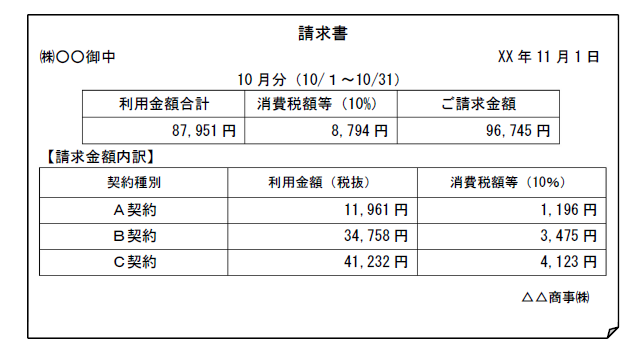

次のような「複数の取引をまとめた請求書」はインボイスとして問題ないですか?

複数の事業所がある顧客に対して、事業所ごとに契約を締結して取引を行っています。

一方、請求書は、次のように複数の契約をまとめて交付しています。

現在、契約ごとに消費税額の端数処理を行っています。請求金額欄における消費税額はその端数処理をした消費税額の合計額を記載しています。

令和5年10月から、この請求書に登録番号を追加すればインボイスの記載事項を満たすことになりますか?

A:

消費税額に1円未満の端数が生じる場合、一のインボイス につき、税率ごとに1 回の端数処理を行います

インボイスに記載する消費税額は、インボイスに記載した税率ごとに合計した課税資産の譲渡等に係る税抜価額または税込価額に、一定の割合(税抜価額の場合10/100または8/100)、(税込価額の場合10/110または8/108)を乗じて算出し、その算出した消費税額に1円未満の端数が生じた場合に、インボイスに記載する消費税額の端数処理は一のインボイスにつき、税率ごとに1回行うこととなります。

ご質問の請求書は、契約ごとに課税資産の譲渡等の税抜金額および消費税額を記載しています。

つまり、一の書類として交付しているものであるため、この書類をインボイスとする場合、一の書類に係る課税資産の譲渡等の税抜価額または税込価額の合計額から消費税額を算出する必要があります。

言い換えると

ご質問の請求書に記載されている消費税額は、契約ごとの課税資産の譲渡等の税抜価額から算出して端数処理した消費税額を合計しているため、インボイスの記載事項を満たしません。

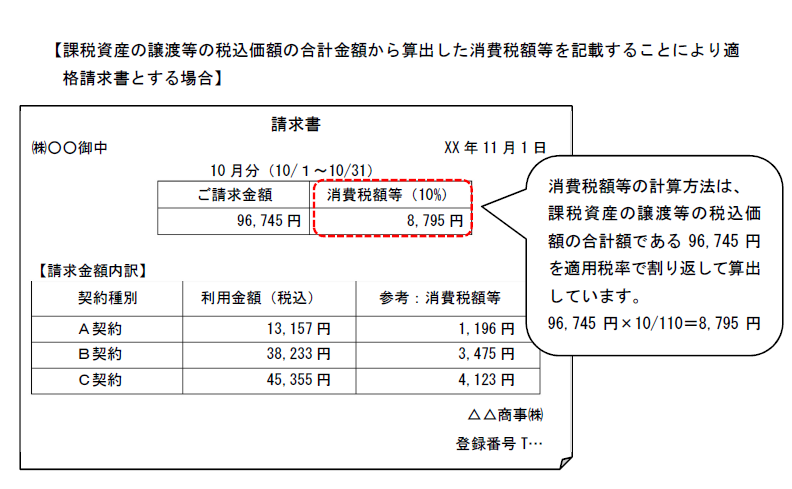

こうした場合は消費税額は必ず合計で割戻しをします

次のように、課税資産の譲渡等の税込価額を合計し、その合計金額から算出した消費税額を記載することにより、インボイスの記載事項である消費税額とすることができます。

この場合、契約ごとに算出した消費税額を参考として記載することは問題ありませんが、法令で求められるインボイスの記載事項としての消費税額等にはなりません。

インボイスの消費税は8.795円≒参考消費税8.794円(1.196円+3.475円+4.123円)

「参考:消費税額等」を記載する方が誤解をまねきます。

<参考> 端数処理の関連記事

→ 納品書と月まとめの請求書との組み合わせ。納品書で消費税の端数処理を行う場合

→ 納品書と月まとめの請求書との組み合わせ。月まとめの請求書で消費税の端数処理を行う場合

(出所:インボイスに関するQ&A 令和5年4月改訂 問64)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。