2021.04.13.Tue | 消費税

製造委託契約により飲食料品を製造する場合は、「製造販売」のときには「軽減税率」を適用します ~ 消費税[92]

消費税の記事を掲載します。

今回は

製作委託契約により飲食料品を製造する場合、その取引が「製造販売」に当たるか「賃加工」に当たるかにより適用税率が異なります

を紹介します。

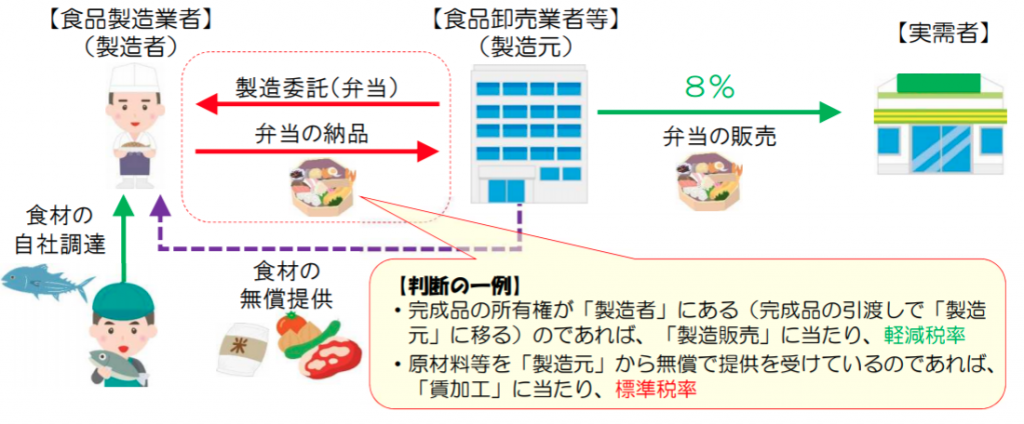

製造委託契約(OEM)により食品を製造する場合

その取引が「製造販売」か「賃加工」かにより適用税率が変わることになります。

「製造販売」であれば、飲食料品の譲渡として軽減税率となります。

「賃加工」であれば、サービスの提供として標準税率となります。

「製造販売」か「賃加工」かは、次のような点を考慮して契約内容により個別判断になります

■ 完成品の所有権はどちらにあるのか?

■ 受託者の使用する原材料や包装資材は、どのように調達されるのか?

(委託者からの有償支給、無償支給、自社調達などの点を踏まえて判断します)

■ 契約にかかる対価の額はどのように設定されのか?

つまり、原材料などの食材を無償で提供されているのであれば「賃加工」にあたり、標準税率が適用されます。

一方、完成品(たとえば弁当)の所有権が製造者にある(弁当の引渡しで製造元に移る)のであれば、「製造販売」にあたり、軽減税率が適用されます。

次のようなイメージです。

(出所:国税庁「消費税の軽減税率制度に関するQ&A個別事例編」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税