インボイス制度の適格請求書の「税率ごとに区分した消費税額」の端数処理について ~ 消費税[94]

消費税の記事を掲載します。

今回は

インボイス制度の適格請求書「税率ごとに区分した消費税額」の端数処理について

を紹介します。

今後、導入予定の適格請求書等保存方式(インボイス制度)で次の6点が変わります(ざっくりと)

① 請求書に記載する事項が変わります。

② 適格請求書は登録を受けた事業者のみが交付できます。

③ 登録を受けた事業者には適格請求書を交付する義務が生じます。

④ 仕入税額控除の適用を受けるためには適格請求書等の保存が必要となります。

⑤ 税額計算の方法が変わります。

⑥ 登録には申請が必要です。

適格請求書等保存方式(インボイス制度)の導入時期は

令和5年10月1日に始まります。

そもそも適格請求書等保存方式(インボイス制度)とは

複数税率に対応したものとして 導入される仕入税額控除の方式のことです。

つまり

買い手が仕入税額控除の適用を受けるためには帳簿のほか、売り手から交付を受けた適格請求書などの保存が必要となります。

一方、買い手が作成する一定の事項が記載された仕入明細書を保存することにより仕入税額控除の適用を受けることもできます。

適格請求書を交付することができるのは税務署長の登録を受けた「適格請求書発行事業者に限られます

つまり、登録を受けようとする事業者は「適格請求書発行事業者の登録申請書」の提出が必要となります。

登録を受けていない事業者が、適格請求書と誤認されるおそれのある適格請求書を発行することは、禁止されています。違反した場合の罰則があります。

適格請求書の記載事項について

<参考>

→ 請求書に記載する事項が変わります

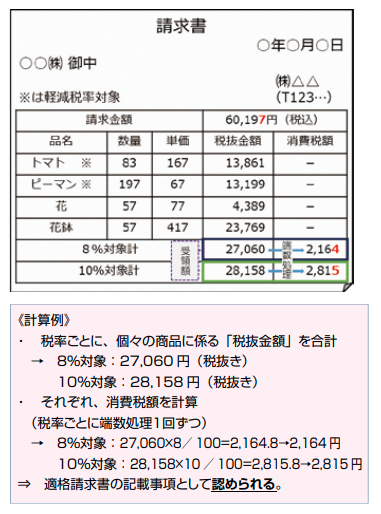

記載にあたって注意する点は、「税率ごとに区分した消費税額」の端数処理です

次のような考え方で端数処理を行います。

①税率ごとに1回の端数処理を行います。

適格請求書の記載事項である「税率ごとに区分した消費税額」に1円未満の端数が生じる場合には、税率ごとに1回の端数処理を行います。

②端数処理は「四捨五入」、「切捨て」、「切上げ」など任意の方法で問題ありません。

具体的な請求書の例は次のとおりです。

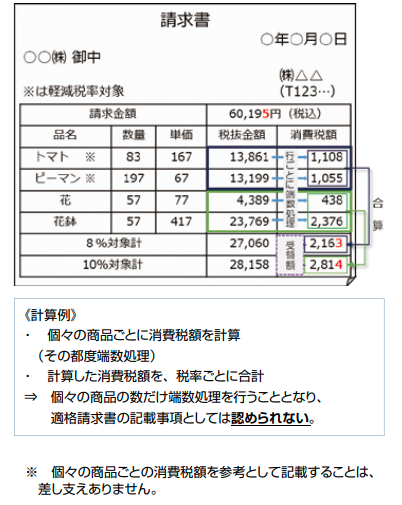

商品ごとに消費税を計算することは認められません

たとえば、一の適格請求書に記載されている個々の商品ごとに消費税を計算し、端数処理を行い「税率ごとに区分した消費税」として記載することはNGです。

問題がある請求書の例は次のとおりです。

(出所:国税庁「適格請求書等保存方式(インボイス制度)の概要 令和2年6月」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。