複数の納品書をもとに適格請求書を作成して、請求書は1枚で済ますことができます ~ インボイス制度 消費税[125]

インボイス制度の記事を掲載します。

今回は

複数の納品書をもとに、相互の関連がわかるようにして1枚の適格請求書で請求することができます

を紹介します。

適格請求書等保存方式(インボイス制度)は

令和5年10月1日に始まります。

インボイス制度では次の6点が変わります(ざっくりと)

① 請求書に記載する事項が変わります。

② 適格請求書は登録を受けた事業者のみが交付できます。

③ 登録を受けた事業者には適格請求書を交付する義務が生じます。

④ 仕入税額控除の適用を受けるためには適格請求書等の保存が必要となります。

⑤ 税額計算の方法が変わります。

⑥ 登録には申請が必要です。

たとえば

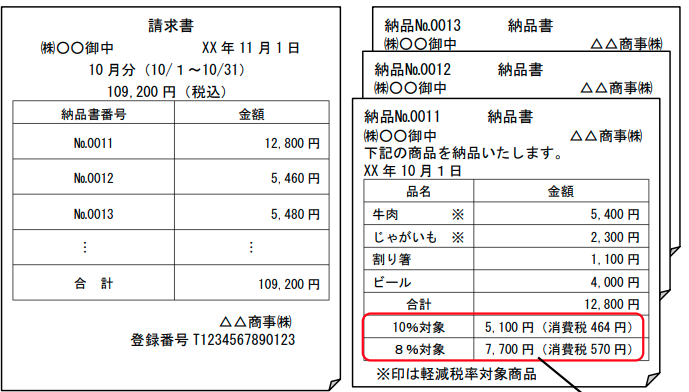

現在、商品の納品の都度、取引先に納品書を交付しています。そこには、当社の名称、商品名、納品書ごとの合計金額を記載しています。

この場合令和5年10 月から次の記載を追加することで適格請求書を作成できます

① 納品書に税率ごとに区分して合計した税込価額、適用税率と納品書ごとに計算した消費税額の記載を追加します。

② 請求書には登録番号の記載を追加します。

①と②により納品書と請求書を合わせて適格請求書とすることができます。

適格請求書とは、必要な事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はありません

交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載する方法など)で交付されていれば、これら複数の書類に記載された事項により適格請求書の記載事項を満たすことができます。

したがって

納品書に「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率」及び「税率ごとに区分した消費税額等」の記載を追加するとともに、「登録番号」を請求書に記載した場合は、納品書と請求書を合わせて適格請求書の記載事項を満たすこととなります。

この場合は「納品書」につき税率ごとに1回の端数処理を行います

つまり、納品書に「税率ごとに区分した消費税額等(下の赤枠部分)」を記載するため、納品書につき税率ごとに1回の端数処理を行うこととなります。

請求書に「税率ごとの消費税額等」の記載は不要です。

ただし、納品書に記載した消費税額等の合計額を記載しても問題ありません。

(出所:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問55)

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

夏の1日、元気にお過ごしください.

【編集後記(try a new thingなど)】

→ 今日は、久しぶりに吹田商工会議所(トップ画像)に行きました。

Sabicの佐藤さんに相談ごとなどを。建物がリニューアルされていました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。