インボイスにおける仕入税額の計算のうち「帳簿積上げ計算」は「端数の切上げ禁止」に注意します ~ インボイス制度 消費税[172]

消費税の記事を掲載します。

今回は

原則は積上げ計算。積上げ計算には「請求書等積上げ計算」と「帳簿積上げ計算」の2つがあります

を紹介します。

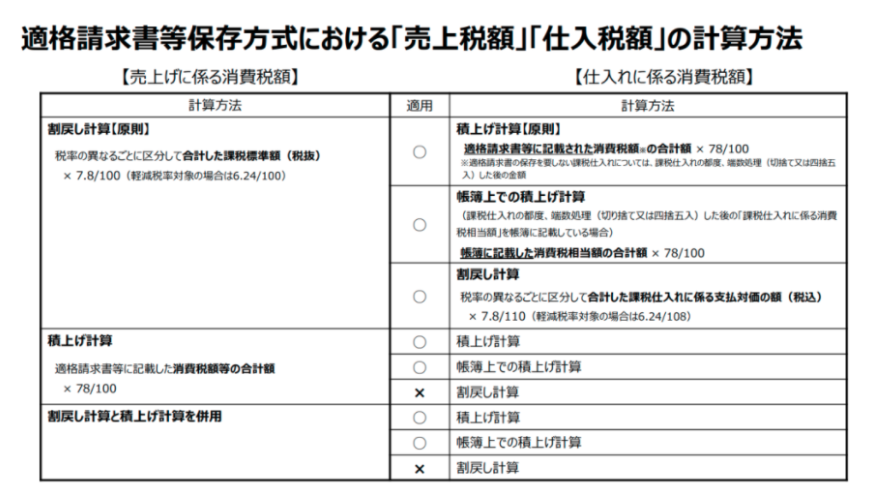

インボイスにおける「売上税額」と「仕入税額」の計算方法は次のとおりです。

(出所:「インボイス制度への準備を考える」デジタル庁)

上の表の右の仕入れに係る消費税額の計算方法は、3種類あります。

① 積上げ計算【原則】とは「請求書等積上げ計算」のことです

受け取った適格請求書などの請求書に記載された消費税額のうち、課税仕入れに係る部分の金額の合計額に100分の78をかけて算出します。

つまり、インボイスに記載された消費税の合計額×78/100

として算出します。

② 帳簿上での積上げ計算とは「帳簿積上げ計算」のことです

課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減の場合は108分の8)を乗じて算出した金額(端数処理は切捨てまたは四捨五入)を仮払消費税とし、帳簿に記載しているときは、その金額の合計額に100分の78を掛けて算出する方法です。

つまり、帳簿に記載した消費税相当額の合計額×78/100

③ 割戻し計算とは

課税仕入れに係る支払対価の額を税率ごとに合計した金額に110分の7.8(軽減の場合は108分の6.24)をかけて算出します。

税率の異なるごとに区分して合計した課税仕入れの対価の額(税込み)×7.8/110(軽減の場合は6.24/108)で計算します。

ただし、仕入税額を割戻し計算することができるのは、売上税額を割戻し計算する場合に限ります。

①の「請求書等積上げ計算」は、受け取ったインボイスに記載してある税額をひろってきて、これを積上げた金額も100分の78をかけて計算する方法です。かなり煩雑な処理をすることになります。

②の「帳簿積上げ計算」はインボイスに記載の合計の請求額(税込みの請求額)に110分10または108分の8をかけた後、その税額を帳簿に転記していく方法です。①よりも手間がかかりません。

ただし、「帳簿積上げ計算」では端数処理は切り捨てまたは四捨五入のどちらかになります。切上げはできません

<参考>

新消費税法施行令第46条② 課税仕入れに係る消費税額の計算

「2 事業者が、その課税期間に係る前項各号に掲げる課税仕入れについて、その課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(当該課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、108分の8)を乗じて算出した金額(当該金額に一円未満の端数が生じたときは、当該端数を切り捨て、又は四捨五入した後の金額)を法第30条第7項に規定する帳簿に記載している場合には、前項の規定にかかわらず、当該金額を合計した金額に100分の78を乗じて算出した金額を、同条第1項に規定する課税仕入れに係る消費税額とすることができる。」

(出所:国税庁インボイス 令和4年4月改訂 Q&A 98)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

今年の夏至は、6月21日だそうです。

笑顔の多い1日になりますように!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。