相続税を一度に支払えません。分割などで支払うことはできますか?相続税延納のポイント~相続税をわかりやすく⑨

金曜日は相続税をわかりやすく紹介しています。9回目です。

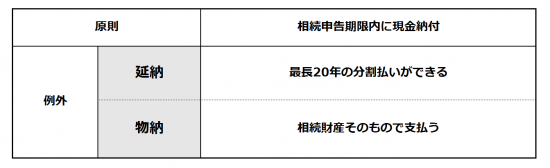

相続税は、被相続人が死亡したことを知った日の翌日から10か月以内に支払いが必要です。

申告も納付も期限は同じです

しかし、相続は突然に発生しますし、遺産の中には現金化が難しい不動産などがあります。そうしたことを考慮して、納付方法の例外があります。

相続税の納付方法は次のとおりです

しかし、どんなときでも延納ができる場合ではありません。ルールが決まっています

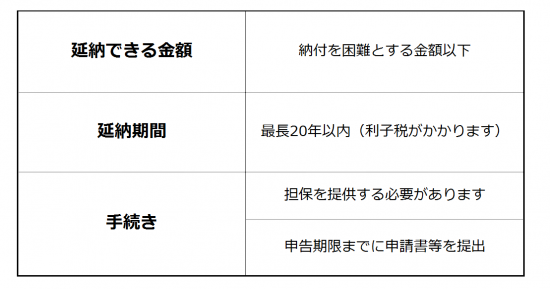

相続税額が10万円を超え、期限までに納付を困難とする理由がある場合には、次のよう要件のすべてを満たす場合、年賦で納付することができます。

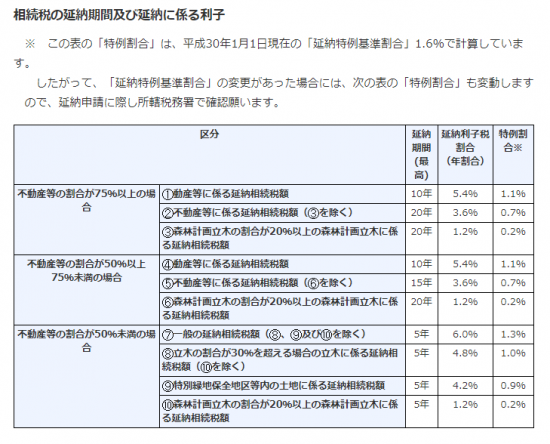

<参考>延納できる期間と利子税について

財産のうち、不動産等の占める割合により、延納期間と利子税の利率が相違します。

(出所:国税庁資料)

延納によっても納付が困難な場合は、物納が認められています

延納によっても金銭で納付することを困難とする理由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による物納が認められています。

物納の要件

次に掲げるすべての要件を満たしているときは、物納の許可を受けることができます。

■延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

■物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、次に掲げる財産及び順位で、その所在が日本国内にあること。

第1順位 不動産、船舶、国債証券、地方債証券、上場株式等

第2順位 非上場株式等

第3順位 動産

■物納に充てることができる財産は、一定の要件があります。

■納期限まで一定の申請書や物納手続関係書類を提出する必要があります。

物納の申請件数は、平成10年度7,076件から平成29年度68件と激減しています。一方、延納の申請件数も11,534件から1,344件と同様に減少しています。

その理由は多数あるそうです。しかし、利用せざる得ないケースはあります。

Every day is a new day!

夏の1日を元気にお過ごしください!

相続税をわかりやすく!

② 遺産の分割が決まらないときでも、相続税の申告期限が延びることはありません。

③ 亡くなった方が遺言を残していなかった場合は、遺産分割協議書を作成します。

金曜日は「相続税をわかりやすく!」を紹介しています。

争族を避けるための基礎知識、相続の権利でよく出てくる問題、節税の三原則などをお伝えしています。

「相続税をわかりやすく!」の記事は

http://www.y-itax.com/category/souzoku/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税についえわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。