売掛金の期末残高について注意したい3つのポイント~経営者目線で考える中小企業の決算書の読み方・活かし方㉔

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。24回目です。

税務署に提出する法人税申告書に添付することとなっているものに、勘定科目内訳明細書というものがあります。

その中に「売掛金の内訳書」があります

その内訳書には、売掛金について、取引先ごとに相手の名称(氏名)所在地および期末残高を記載します。すべての取引先を記載するのが望ましいのですが、取引先が多い場合は、期末残高が50万円以上の取引先を記載します。

それ以外は「その他〇件」として一括して記載しても問題はありません。

50万円以上のものが5件未満のときは、期末現在高が多額のもののから上位5件を記載して、残りを記載します。

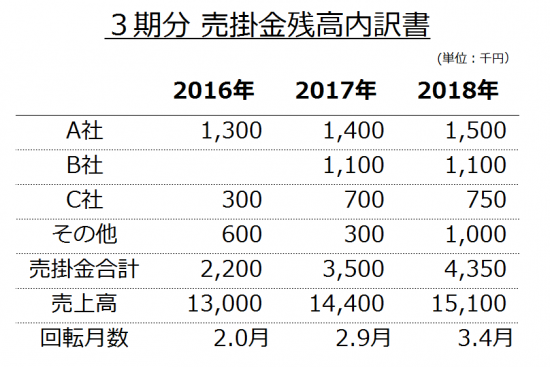

3期分の「売掛金の内訳書」を横並びにして、残高内訳を比較します。そうすると重要なことがわかります

売上高は年々増加しています。また売掛金もそれに伴い増加していますので、業況は順調のように見えます。

しかし、

①回転月数(売掛金÷平均月商※)は大幅に長くなっています。

※ 売上高÷12月

②B社の残高は2期連続で同じ金額で記載されています。

③2018年は前期に比べて売上高は4.9%の増加ですが、売掛金は約24%の増加です。

こうしたことから

①と③から、A社、B社、C社以外の「その他」の残高の中に、回収が滞っている取引先がいる可能性が高くなります。「その他」の残高の取引先のうち、回収が滞っている取引先を抽出して、何らかの対策をとる必要が出てきます。

また、③のB社については、新規に取引を開始したけれども、すぐに回収が滞ってしまったのか?などの原因を精査する必要が出てきます。

未回収のままの売掛金については、その回収の取り組みをします

次に、回収不能な状態にもかかわらず未処理のままになっているものがないかどうかを確認します。

そういう場合は、その期の利益の状況を踏まえて、貸し倒れ損失として費用処理します。また、更生破産債権であれば貸倒引当金の設定ができますので、積極的に費用処理をして節税を図る対策を検討します。

既存の決算資料を使って、会社の状態を把握することが簡単にできます。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

夏の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」