「実態バランスシート」が「債務超過」になっていないか?が最大のポイントです ~ 簿記を勉強しなくても決算書がわかる[5]

経営者にとって必要な“会計”を紹介していきます。

中小企業の決算書の見方・考え方と会社の数字をざっくり理解して、借入や経営に活かせる会計の考え方を紹介します。

今回は

“「債務超過」がどうかは、中身のない資産を控除した実態バランスシートで判定します”

債務超過とは赤字や累積赤字とは違います

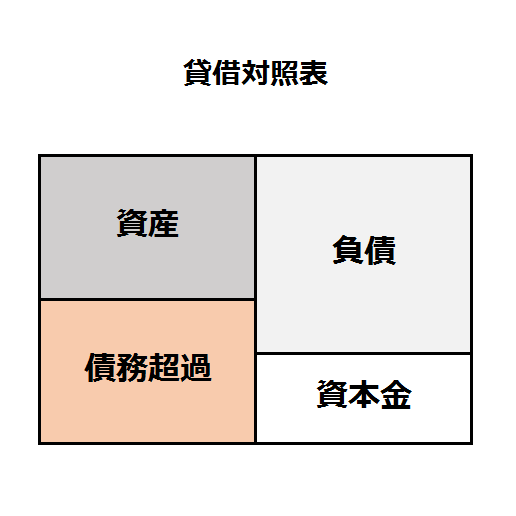

貸借対照表が次のようになっているような場合を債務超過といいます。

資産をすべて現金化しても負債を返しきれない状態のことです。

言い換えますと、貸借対照表が「資産 < 負債」 となっています。

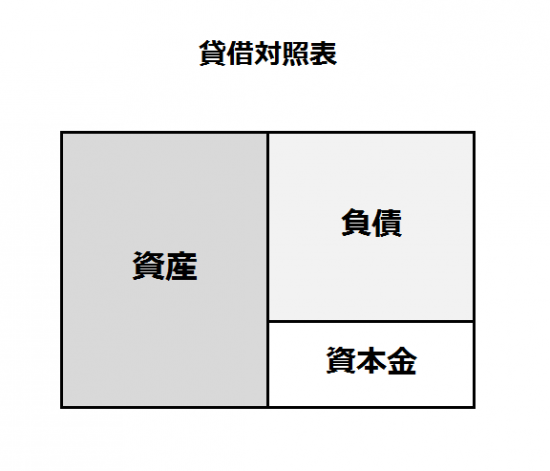

しかし次のような貸借対照表のケースはいかがでしょうか?

「資産 > 負債」となっています。

なんの問題もない貸借対照表に見えます。

しかし左側の資産に中身のない資産などが含まれている場合

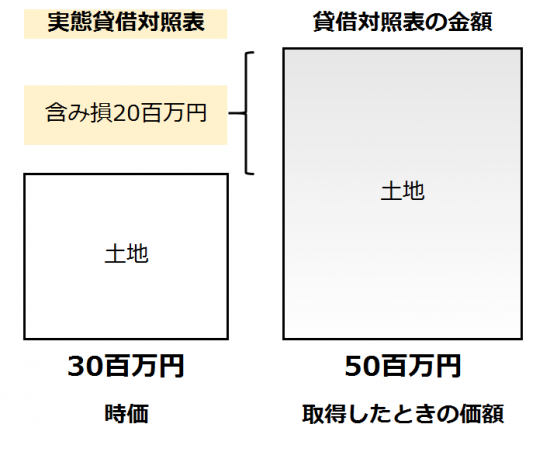

たとえば、バブルの時に高額な値段で購入した土地の価値が下落してしまっている場合など、その際の取得時の原価で貸借対照表に記載されていれば、貸借対照表は実態を示していません。

次のようなイメージです。

仮払金、立替金、前渡金など未精算の勘定などは、中身のない資産です

貸借対照表の資産勘定として計上されています。しかし、一時的には資産になりますが、来期はほとんど費用になります。

<参考>

開業費などの繰延資産も中身のない資産です

会社が支出する費用のうち、支出の効果が1年以上におよぶものを繰延資産といいます。

創立費、開業費、開発費、株式交付費、社債等発行費などです

繰延資産とは、経費としてお金をつかったものの、その効果は将来にわたって効いてくるから資産に計上するという、というものです。

つまり、これらを一度に費用とすると赤字になってしまうので、とりあえず資産計上しておいて、徐々に費用にしましょうという考え方です。

資産というよりは、〝繰延費用〟です。資産としての中身はありません。

貸借対照表の「資産」に計上されている額から、こうした中身のない資産を差し引いて実態貸借対照表を作成します。

その結果、次のような貸借対照表であれば、問題です。

本来の会社の財政状態を判断する際は、この実態貸借対照表が債務超過になっているかどうかが重要なポイントになります。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

会計で会社のお金の動きをチェックするポイント

[1] 貸借対照表は2期分を比較して現金の増減の原因を考えます

[2] 損益計算書で利益をあげ、貸借対照表の純資産に利益を貯め込む

[3] 貸借対照表と損益計算書が、会社の事業をあらわすとはどういうことか?

[4] 営業利益とは?会社が本業で稼いだ利益「営業利益」に注目しましょう!

「中小企業」決算書の読み方入門

4 資金繰り表から見る、設備資金として借り入れることができる妥当な金額とは

6 決算書を受け取ったら、貸借対照表の資産の中身をチェックします

9 いつまで経っても回収されない売掛金。キャッシュフローを圧迫します

10 売掛金とは、売り上げたもののまだお金をもらっていない売上です

14 ひとくちに赤字といっても当期赤字や累積赤字、債務超過があります

15 貸借対照表の資産の価額は、資産価値の実態を反映していますか?

20 前払金と前払費用はどう違うのか?

21 貸借対照表の仮払金は資産に計上されていますが、中身は「費用」です

「会計」を紹介している記事はこちらです

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いています。

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。