持続化給付金の申請「2019年に新規開業した個人事業者の事業収入で、注意したいポイント」 ~ 新型コロナウイルス[16]

5/9に申請要領の改正版が公表されています。

「持続化給付金申請要領」は中小法人等向け・個人事業者向けの2つあります。

(次の要領は、個人事業者向けです。)

また、新たに「申請規程」「給付規程」も公表されています。

持続化給付金とは

感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えし、事業全般に広く使える給付金が支給されます。

給付額は、個人事業者は100万円、法人200万円です。(昨年1年間の売上からの減少分を上限)

売上減少分の計算方法は次のとおりです

前年の総売上(事業収入) – (前年同月比▲50%月の売上×12ヶ月)

今回は

“2019年に新規開業した個人事業者の場合、事業収入で注意したい点”

を紹介します。

適用ルールは

2020年の対象月の月間収入が、2019年の月平均の事業収入より50%以上減少していること

持続化給付金の算出式は次のとおりです

S = A ÷ M × 12 - B × 12

S:給付額(上限は100万円です)

A:2019年の年間事業収入

M:2019年の開業後月数(開業した月は、操業日数にかかわらず、1か月とします)

B:対象月の月間事業収入

Bの「対象月」とは

2020年1月以降、新型コロナにより、前年同月比で事業収入が50%以上減少した月のことです。対象月は申請者が任意に選択できます。

つまり、対象月は、2020年1月から申請する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意に選択できます。

給付対象者となるルール(要件)は次の2つです

①2019年以前から事業により事業収入(売上)を得ており、今後も事業継続する意思があること

②2020 年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が 50 %以上減少した月 (以下「対象月」という。)があること。

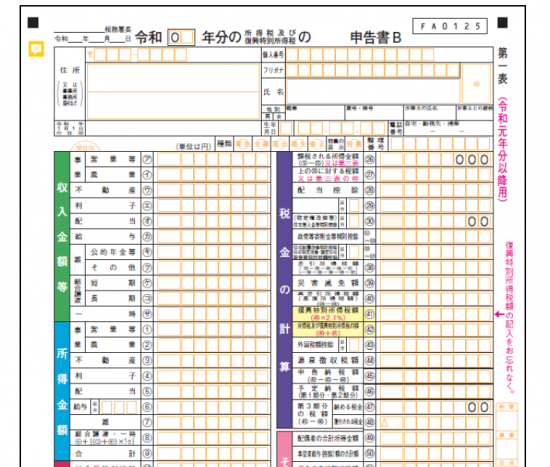

上の①と②の要件がいっている事業収入とは

次の申告書Bの「収入金額等」の事業欄「ア」「イ」の記載金額のことです。

したがって2019年に新規開業した個人事業者の場合、事業収入の注意したいポイントは

新規開業した方でサラリーマンだった方で「給与所得」がある場合

給与収入(給与所得)ですので、事業収入(売上)には含めません。

つまり、上の申告書Bの「収入金額等」の給与欄「カ」の金額は事業収入には含めません。

副業により「雜所得」がある場合

雑所得ですので、事業収入(売上)には含めません。

つまり、上の申告書Bの「収入金額等」の雑所得欄「キ」「ク」の金額は事業収入には含めません。

マンションなどの賃貸料など「不動産所得」の申告がある場合

不動産所得の不動産収入は、事業収入(売上)には含めません。

つまり、上の申告書Bの「収入金額等」の不動産所得欄「ウ」の金額は事業収入には含めません。

要件判定の対象となる事業収入(売上)とは、事業所得に計上されている事業収入(売上)です。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Never waste a good crisis!

春の日の1日を元気にお過ごしください。

新型コロナウイルスの記事

[1] 日本政策金融公庫の「新型コロナウイルス感染症特別貸付制度」の3つのポイント

[2] 新型コロナウイルスによる「税金」「社会保険料」の支払い猶予

[3] 新型コロナウイルス感染拡大を受けた緊急の税制改正の内容

[4] セーフティネット保証4号(自然災害等)の融資と認定手続き

[5] 新型コロナ最大200万円の事業者向け給付金の仕組み(持続化給付金)

[7] 日本政策金融公庫「新型コロナウイルス感染症特別貸付」及び「実質無利子化(特別利子補給制度)」

[8] 持続化給付金の申請「3月法人で令和2年3月末の確定申告を提出していない場合」

[9] 持続化給付金の申請「昨年(2019年)に創業した法人の特例」

[11] 持続化給付金申請「新規開業特例2019年に新規開業した個人事業者の場合」

[12] 小規模事業者持続化補助金<コロナ特別対応型>の募集が始まっています

[13] 持続化給付金の申請要領「白色申告の個人事業者の場合」

[14] 個人事業者の持続化給付金申請の際に必要な証拠書類について(青色または白色)

[15] 小規模事業者持続化補助金<コロナ特別対応型>注意したい3つのポイント

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いています

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。