持続化給付金申請「2019年に新規開業した個人事業者やフリーランスが開業届を提出していない場合」 ~ 新型コロナウイルス[17]

持続化給付金のブログ記事を掲載した5/2以降、2019年中に新規に開業した全国の個人事業主やフリーランスの方から問い合わせをいただいております。

そのうち、よくあるご質問の一部をご紹介します。

なお、5/9に申請要領の改正版が公表されています。

「持続化給付金申請要領」(中小法人等向け・個人事業者向け)です。

また、新たに「申請規程」「給付規程」も公表されています。

まず持続化給付金とは

感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えし、再起の糧とするため、事業全般に広く使える給付金が支給されます。

給付額は、個人事業者は100万円、法人200万円です。(昨年1年間の売上からの減少分を上限)

このうち、2019年に新規開業した個人事業者の場合は

次のルールをクリアーして、あわせて新規開業を確認できる書類を提出すればよいことになっています。

適用ルールは

2020年の対象月の月間収入が、2019年の月平均の事業収入より50%以上減少していること

持続化給付金の算出式は次のとおりです。

S = A ÷ M × 12 - B × 12

S:給付額(上限は100万円です)

A:2019年の年間事業収入

M:2019年の開業後月数(開業した月は、操業日数にかかわらず、1か月とします)

B:対象月の月間事業収入

Bの「対象月」とは

2020年1月以降、新型コロナにより、前年同月比で事業収入が50%以上減少した月のことです。対象月は申請者が任意に選択できます。

つまり、対象月は、2020年1月から申請する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意に選択できます。

必要な証拠書類は次のとおりです

①2019年分の確定申告書類の控え

②対象月の売上台帳など

③通帳の写し

④個人事業の開業・廃業等届出書(開業日2019年12月31日以前かつ提出日2020年4月1日以前)など

フリーランスの方から

④の「開業・廃業等届出書」を提出していない場合は、どうしたらよいのか?

というご質問をよく受けます。

詳しくは、次のようなルールとなっています。

(出所:持続化給付金申請規程(個人事業者等向け)7頁:2020年5月9日 中小企業庁)

「④については、次のいずれかの書類が必要」となっています

A 開業・廃業等届出書(所得税法第229条)

ただし、開業日が2019年12月31日以前であり、かつ当該届出書の提出日が2020年4月1日以前であり、税務署受付印が押印されていること。

B 事業開始等申告書(地方公共団体が発行)

ただし、事業開始の年月日が2019年12月31日以前であり、かつ当該申告書の申告日が2020年4月1日以前であり、受付印等が押印されていること。

C 上記以外で「開業日」、「所在地」、「代表者」、「業種」、「書類提出日」の記載がある書類

ただし、事業開始の年月日が2019年12月31日以前であること。

なお、Cを証拠書類等として提出する場合は審査に時間を要し、給付までに通常よりも時間を要する場合があります。

Aは税務署に提出した場合、Bは個人事業税という地方税に対応する手続きで当道府県に提出したケースです。

AとB、どちらも提出していない場合には代わりに、Cの書類を提出すればよいことになっています

Cには、「開業日」、「所在地」、「代表者」、「業種」、「書類提出日」の記載が必要です。

そうすると、Cは「個人が業務を開始するにあたって、関係する役所や組合、団体などに対して、何らかの必要があって提出する」書類ということになります。

たとえば、行政機関が発行する営業証明書、建設業などの許可申請書(通知)、士業の資格証明書などが、それにあたると考えています。

しかし、多くのフリーランスの方は、こうした関係機関が発行する書類をお持ちだとは思えません。

そういう場合は、持続化給付金事務局に個人のケースを説明、相談する必要があります。

後日、事務局からくわしい例示などがあきらかになるかもしれません。

<参考>

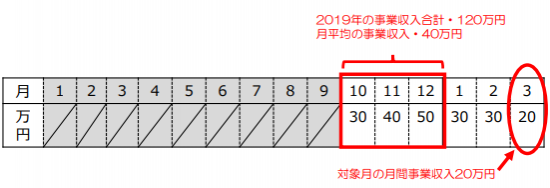

なお、持続化給付金の具体的な算出例は次のとおりです

たとえば

①A:2019年の年間事業収入

30+40+50=120万円

②M:2019年の開業日数

3か月(10月~12月)

③B:対象月を3月として選択

20万円

④適用ルール

A÷M=40万円×50% ≧ 20万円

前年同月比で50%以上減少しているため給付対象となります。

⑤給付額の計算

A ÷ M × 12 - B × 12

120万円÷3×12-20万円×12 = 240万円 > 100万円(上限額)

∴ 持続化給付金 100万円

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Never waste a good crisis!

春の日の1日を元気にお過ごしください。

新型コロナウイルスの記事

[1] 日本政策金融公庫の「新型コロナウイルス感染症特別貸付制度」の3つのポイント

[2] 新型コロナウイルスによる「税金」「社会保険料」の支払い猶予

[3] 新型コロナウイルス感染拡大を受けた緊急の税制改正の内容

[4] セーフティネット保証4号(自然災害等)の融資と認定手続き

[5] 新型コロナ最大200万円の事業者向け給付金の仕組み(持続化給付金)

[7] 日本政策金融公庫「新型コロナウイルス感染症特別貸付」及び「実質無利子化(特別利子補給制度)」

[8] 持続化給付金の申請「3月法人で令和2年3月末の確定申告を提出していない場合」

[9] 持続化給付金の申請「昨年(2019年)に創業した法人の特例」

[11] 持続化給付金申請「新規開業特例2019年に新規開業した個人事業者の場合」

[12] 小規模事業者持続化補助金<コロナ特別対応型>の募集が始まっています

[13] 持続化給付金の申請要領「白色申告の個人事業者の場合」

[14] 個人事業者の持続化給付金申請の際に必要な証拠書類について(青色または白色)

[15] 小規模事業者持続化補助金<コロナ特別対応型>注意したい3つのポイント

[16] 持続化給付金「2019年に新規開業した個人事業者事業収入の注意したいポイント」

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いています

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。