吹田市社会福祉協議会の貸借対照表「純資産の部」の推移について ~ 社会福祉協議会[7]

福祉医療機構の「社会福祉法人の財務諸表等電子開示システム」に、吹田市にある社会福祉法人(40法人)の2021年度現況報告書がアップされています。

7月から、日曜日はこのうち吹田市社会福祉協議会をとりあげて、その内容を見ています。

今回は

同協議会の貸借対照表「純資産の部」の最近の推移について

を紹介します。

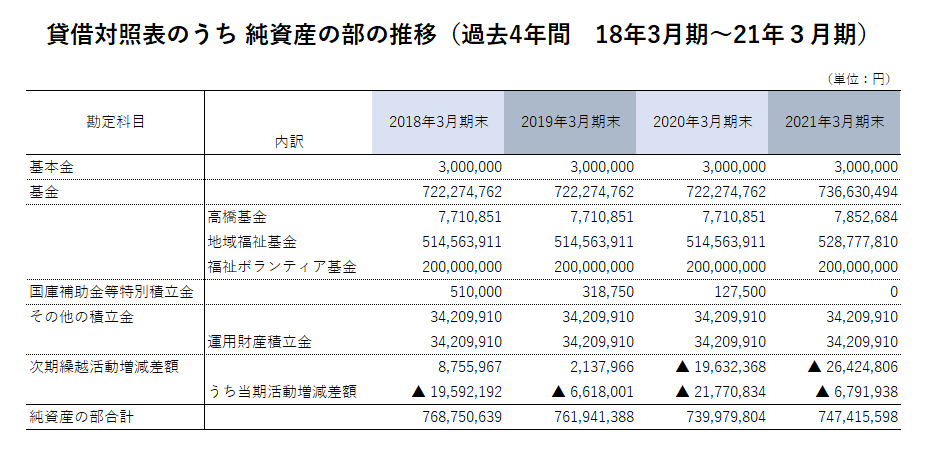

同協議会の「純資産の部」過去4年間の推移は次のとおりです

ポイントは3つです。

① 基本金は3,000,000円です

施設の経営基盤を整備するために受け入れた寄附金が基本金です。この基本金3,000,000円は第1号基本金です。

第1号基本金とは、施設の創設及び増築時の土地、建物等の基本財産等の取得を目的として指定された寄付金を源泉としています。

<参考>

社会福祉法人の認可について H28/11/11 厚労省通知

社会福祉法人審査基準 第2法人の資産 2資産の区分(1)キ

「キ 社会福祉協議会(社会福祉施設を経営するものを除く。)及び共同募金会にあっては、300万円以上に相当する資産を基本財産として有しなければならないこと。ただし、市町村社会福祉協議会及び地区社会福祉協議会(以下「市区町村社会福祉協議会」と総称する。)にあっては、300万円と10円に当該市町村又は当該区の人口を乗じて得た額(100万円以下のときは100万円とする。)とのいずれか少ない方の額以上に相当する資産で差し支えないこと。」

② 当期活動増減差額のマイナスが続いています

▲ 19,592,192円→ ▲ 6,618,001円→ ▲ 21,770,834円→ ▲ 6,791,938円

当期活動増減差額とは、その期間の収益から費用を差し引いた差額のことです。事業活動による成果をあらわしています。

収益から費用を差し引いて当期活動増減差額を算出します。

費用 > 収益のため、当期活動増減差額がマイナスになり、純資産が減少している状態で、採算が取れていない状況が続いています。

③ その他の積立金と次期繰越活動増減差額について

その他の積立金と次期繰越活動増減差額は、これまでの事業活動の成果による純資産の増加額をあらわしています。いわゆる内部留保です。

その他の積立金と次期繰越活動増減差額を合わせた内部留保の推移は次のとおりです

42,965,877円 → 36,347,876円 → 14,577,542円 → 7.785,104円

内部留保の低減が続いています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

夏の1日、元気にお過ごしください

過去の社会福祉協議会のブログ記事は次のとおりです

1 社会福祉法人吹田市社会福祉協議会に対する吹田市の令和2年度外郭団体活動状況評価について

2 社会福祉法人吹田市社会福祉協議会の2021年度の決算(事業活動計算書)について

3 吹田市社会福祉協議会2021年度事業活動計算書のサービス活動収益について

4 吹田市社会福祉協議会2021年度事業活動計算書の「サービス活動外収益」と「特別収益」について

5 吹田市社会福祉協議会2021年度事業活動計算書の「サービス活動費用」について

6 吹田市社会福祉協議会2021年期末の貸借対照表「純資産の部」について

【編集後記】

吹田市社会福祉協議会の決算書をとりあげています。

その趣旨は、私が社会福祉法人の会計に不慣れなため、その知識の習得のため、社会福祉法人の代表例として全国にある市区町村社会福祉協議会のうち、身近な吹田市の社会福祉祉協議会を選んだことによります。

なにぶん、社会福祉法人の会計につき初心者ですので、おかしな点がありましたら、ご教示、ご指導をお願い申し上げます。

トップの画像は、夏に購入して、部屋で育てているウォーターマッシュルームという植物です。元気に育ってきました!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。