「損益分岐点」の考え方。自社の損益分岐点売上高を知っておきましょう ~ 中小企業の「決算書」の読み方[15]

今回は

自社の損益分岐点売上高。知っておいて損はありません

を紹介します。

日頃、私は損益分岐点などという言葉は使いません。できるだけ使わないようしています。

お客様に決算書をご説明する際に、損益分岐点を使って、利益が生じる売上高はいくらなので「来期はこれぐらいの年商を目標にしましょう。」「月で考えるとこれぐらいの月商で利益がでます。」

などど、お話するようにしています。

「損益分岐点」とは

事業の業績が損失となるか利益となるかの境目、すなわち収益と費用が等しくなり黒字でも赤字でもなく、利益がプラスマイナスゼロという状態を意味します。

その際の売上高を損益分岐点売上高といいます。

どのように算出するかというと、まず費用を区分します

費用には、売上に連動する費用と連動しない費用があります。

売上に連動する費用を変動費、連動しない費用を固定費といいます。売上高から変動費を差し引いた利益を限界利益といいます。

次の算式から限界利益をだします。

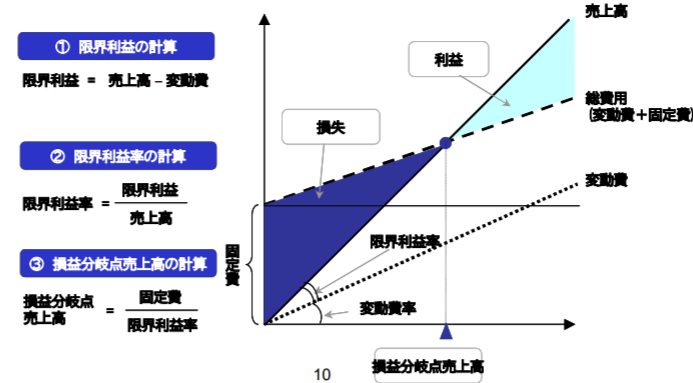

① 限界利益 = 売上高 - 変動費 です。

損益分岐点売上高とは

固定費を回収することができないと会社は赤字になります。この固定費を回収できる売上高のことを損益分岐点売上高といいます。

次のように算出します。

② 限界利益率 = 限界利益 ÷ 売上高

③ 損益分岐点売上高 = 固定費 ÷ 限界利益率

<参考>

グラフでイメージすると次のようになります。

(出所:「経済産業省 地域金融人材育成システム開発事業資料10頁」)

たとえば、利益率30%、固定費300万円の場合

損益分岐点売上高は、300万円÷30%=1,000万円です。売上高が1,000万円を超えると超える分の売上高×30%が利益として増えていきます。

固定費と変動費の区分についてどう行うかということが問題になりますが

中小企業の場合には、その区分に神経質になる必要はないと思っています。

私の場合は、変動費は明らかに売上高に連動する上位3つまでの費用を変動費とします。あとは固定費に区分します。

お客様に、来期は損失がでないためにはどれだけの売上高が必要か?という意味から、最小限の目標とする売上高として、話をするために損益分岐点売上高を算出しています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

GWの1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。