被相続人と養子縁組を行った孫がいる場合、法定相続人の数に注意します~ 贈与や相続・譲渡など資産税[47]

資産税に関する記事です。

今回は

法定相続人の数に算入する「養子の数」が制限されています

を紹介します。

法定相続人は次の計算に影響しますので重要です

① 遺産に係る基礎控除額

② 死亡保険金、死亡退職金の非課税限度額

③ 相続税の総額

④ 未成年者控除と障害者控除

養子がいる場合「法定相続人の数」に含める養子の数は制限されています

「法定相続人の数」とは、民法に規定する相続人の数(相続人のうち相続の放棄をした人があっても、その放棄がなかったものとした場合の相続人の数)をいいます。

被相続人に養子がいる場合の「法定相続人の数」に含める養子の数は、次のそれぞれに掲げる人数までとなります。

① 実子がいる場合 1人

② 実子がいない場合 2人

具体的には、次のように考えます

たとえば

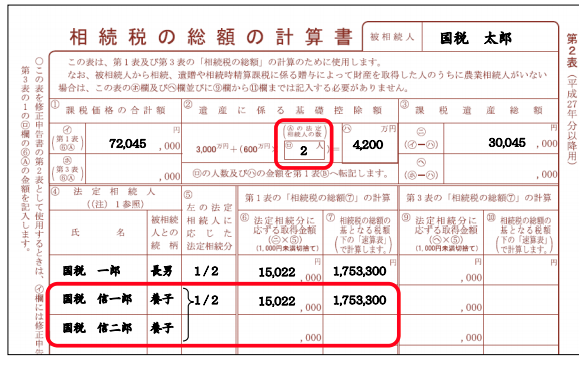

被相続人の祖父(太郎)は、長男(一郎)の子供2人(信一郎・信二郎)を孫養子にしていました。

相続人は3人(長男の一郎、孫養子の信一郎、信二郎)です。

遺産に係る基礎控除額を計算する際には、被相続人に実子がいる場合は、養子は1人までしか法定相続人の数に含めません。

したがって、次のように法定相続人の数は2人となります。

(出所:国税庁資料 誤りやすい事例)

養子縁組により法定相続人の数を恣意的に増やして相続税の負担の軽減を防止する観点から法定相続人の数に算入する養子の数が制限されています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

GWの1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。