2022.01.23.Sun | 経理・会計

あなたの会社は年間いくらまで借入金を返せますか? ~ 中小企業の「決算書」の読み方[40]

「経理・会計」の記事です。

今回は

借入金の返済財源は当期純利益と費用でもお金が出ていかない減価償却費の合計額になります。その合計額が返済の限度額です

を紹介します。

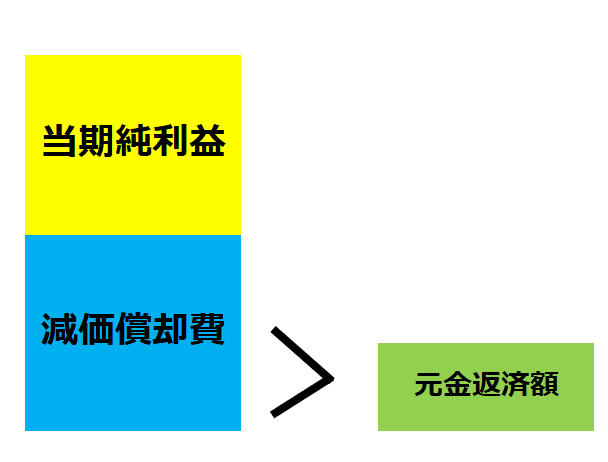

当期純利益 + 減価償却費とは

償却前利益といいます。

たとえば、会社の当期純利益が1,000万円、減価償却費500万円としますと償却前利益は1,500万円になります。

当期純利益 1,000万円 + 減価償却費500万円 = 償却前利益 1,500万円

この償却前利益が1年間に借入金を返済できる限度額になります。

言い換えると、年間1,500万円までの借入金の返済が可能になります。

次のようなイメージです

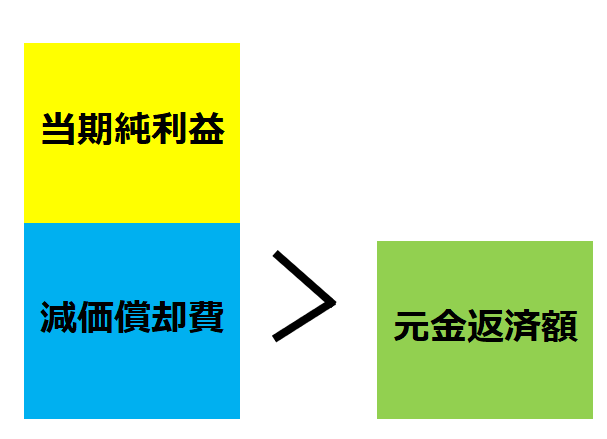

① 当期純利益 + 減価償却費 > 借入金の元金返済額の場合は

借入金の返済が償却前利益以下です。借入金は返せています。

さらに言えば、次のように

減価償却費 > 借入金の元金返済額の状態になれば理想的です。

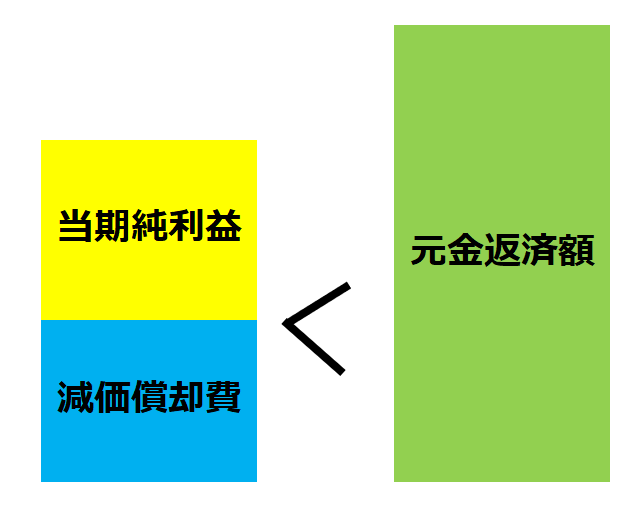

② 当期純利益 + 減価償却費 < 借入金の元金返済額の場合は

借入金は返せていない。つまり、借入金は減らない状態です。

銀行からの新規の貸し出しも難しい状況です。

借入金の返済額は1年間に借入金を返済できる限度額を超えているため、これ以上返済できないためです。

一度、ご自身の会社の決算書から数字を拾い出して精査してみてください。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

昨日は快晴。健都レールサイド公園にいってきました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門