2022.02.02.Wed | 税金(個人)

ふるさと納税の控除上限額について(寄附金の税額控除) ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

ふるさと納税は地方自治体に寄附を行った際、寄附金額の2,000円を超える部分について、所得税と住民税から、原則として全額が控除される制度です

を紹介します。

国や地方公共団体、特定公益増進法人などに対し寄附金を支出した場合には、個人住民税で税額控除を受けることができます。寄附金税額控除といいます。

寄附金税額控除のうち特例控除額を「ふるさと納税」といいます

全体の寄附金税額控除額は次の基本控除額と特例控除額で算出します。

1 基本控除額(「ふるさと納税以外」です)

( 寄附金※1 -2,000円) × 10%※2

※1 総所得金額等の30%を限度とします。

※2 「都道府県・市区町村が条例で指定する寄附金」の場合は、次の率により算出します。

・都道府県が指定した寄附金は4%

・市区町村が指定した寄附金は6%

・都道府県と市区町村がどちらもから指定した寄附金の場合は10%

2 特例控除額(いわゆる「ふるさと納税」です)

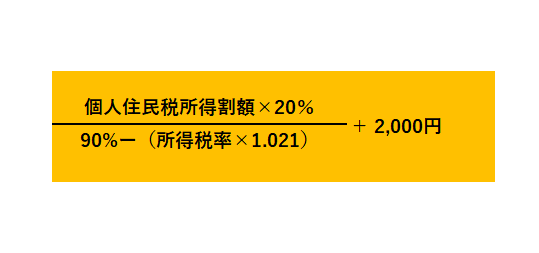

ふるさと納税控除上限額は次のとおりです。

個人住民税所得割額の2割が限度となります。

ふるさと納税控除上限額の算式は次のとおりです

上の算式の所得税率というのは寄付者の課税所得金額に応じて次の表からあてはめます

上限額は上の算式で算出できますが、 個人住民税所得割額の算出が面倒でわかりにくいと思います。

「ふるなび」や「さとふる」などのサイトで控除上限額シミュレーションがかんたんにできます。

シミュレーションは上の算式がもとになっています。

<参考>

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ確定申告で間違いやすい項目