資金繰りが苦しくなっていることが決算書からわかります。2つのケース ~ 中小企業の「決算書」の読み方[44]

「経理・会計」の記事です。

今回は

決算書からキャッシュフローが苦しくなっていることが分かります。2つのケース

を紹介します。

チェックポイントは2つです。

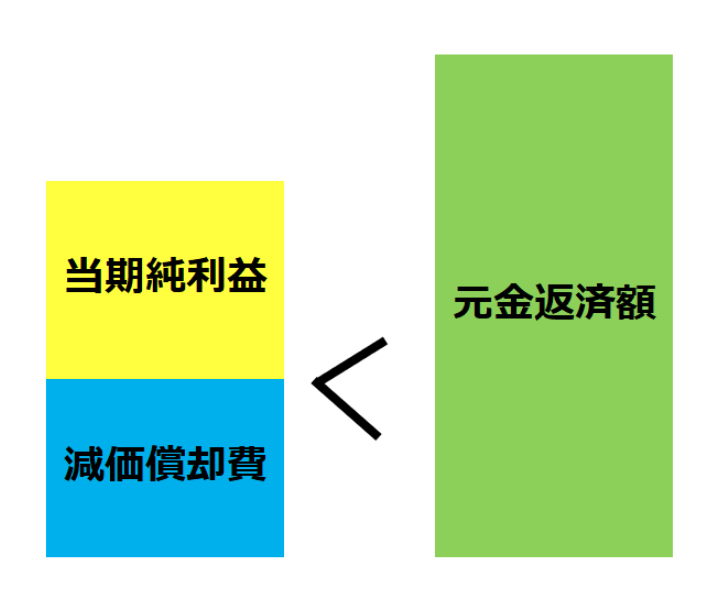

1 償却前利益(利益+減価償却費) < 借入金の年間返済額 となっているケース

借入金が減らない状態です。

銀行からの新規の貸し出しは難しい状況です。

借入金の返済額は1年間に借入金を返済できる限度額を超えているため、これ以上返済できません。

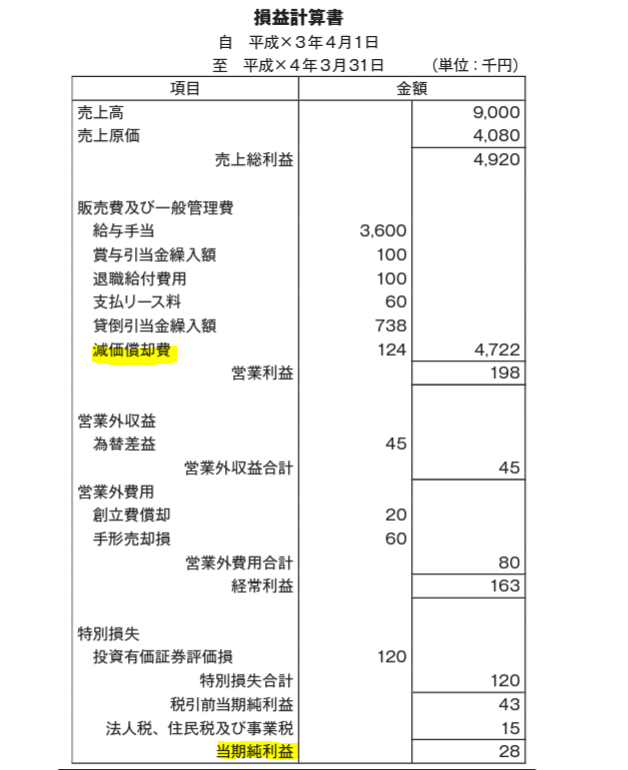

たとえば、次のような損益計算書であった場合。次のように算出します。

(出所:「中小会計要領の手引き」29頁 中小企業庁)

上の損益計算書でいえば、利益は当期純利益(28千円)、減価償却費(124千円)です。償却前利益は152千円です。

一方、借入金の年間返済額については、銀行から受け取っている借入金年間返済予定表からその会計期間(12か月分)の返済額を合計して、償却前利益と比較します。

その年間返済額が、償却前利益152千円以上であればキャッシュフローが苦しいはずです。

<参考>

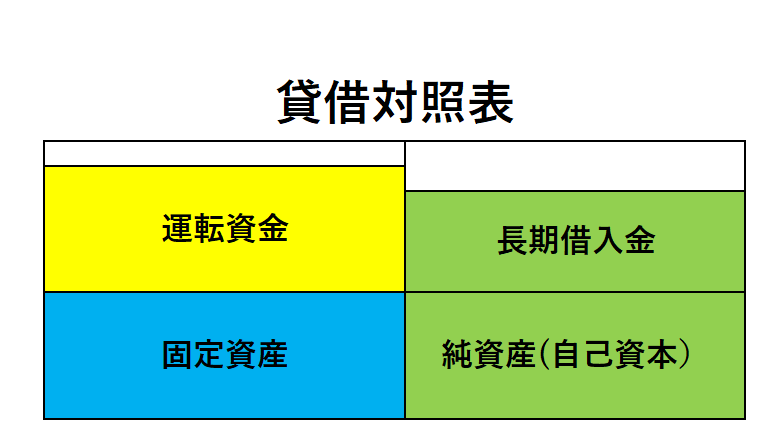

2 運転資金を短期借入金で調達しているケース

貸借対照表が次のような状態になっているケースです。

つまり、運転資金と固定資産の合計額が、純資産と長期借入金の合計額を超えているケースです。不足分を短期借入金で調達しているケースです。

<参考>

→ 貸借対照表の図解からみる資金繰り。「運転資金」と「固定資産」について

1と2のケースに該当する場合は借入金の年間返済額を減少させることが必要になります

次のような対応を検討します。

・ 滞留している売掛金の回収、滞留在庫の処分する。

・ 保険の解約や有休の固定資産(土地、建物、機械装置など)の売却する。

・ 短期借入金を当座貸越に変更(所有する不動産に対して根抵当権が設定されます)する。

・ 返済期間を長期に借り換えて、月々の借入金の返済額を減少させる。

変化を探し、変化に対応し、変化を機会として利用する。

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。