先代経営者から後継者に株式を贈与する際の「先代経営者の要件」~「新事業承継税制」の確認ポイント④

水曜日は「新事業承継税制」をわかりやすく紹介しています。

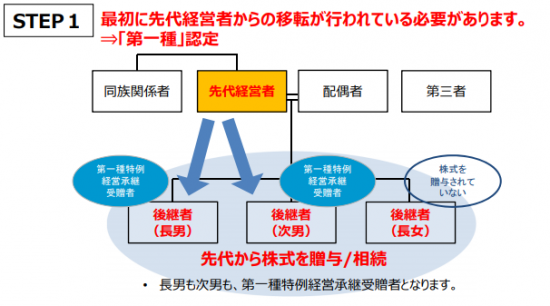

先代経営者から後継者に株式を贈与することを「第一種特例贈与」といいます

次が「第一種特例贈与」です。

贈与者の要件である「先代経営者の要件」

を紹介します。

①同族過半数要件と同族内筆頭要件

先代経営者がその会社の代表者であった期間内のいずれかの時およびその贈与の直前において、先代経営者と先代経営者の親族などで総議決権数の過半数を保有しており、かつ、これらの者の中で最も多くの議決権を有する者であること

②代表者退任要件

贈与の時において、贈与者は中小企業者の代表者を退任している必要があります。

ただし、代表権のない役員として、会社の経営に関与することは可能です。また、役員として報酬を受け取っていても問題ありません。

③初回要件(すでに特例措置の適用に係る贈与をしていないこと)

すでに特例措置の適用を受ける贈与をしている先代経営者は、再度この特例の適用を受ける贈与をすることはできません。

ただし、先代経営者が複数の後継者に贈与する場合には、同年中に限り、それぞれの後継者に対し、別の日に贈与しても問題ありません。

④特例承継計画記載要件

特例承継計画に記載された特例代表者でなければ認定を受けることができません。

⑤⼀定数以上の株式等を贈与すること

その贈与により株式等を取得する者の⼈数および先代経営者(贈与者)と後継者の保有する議決権の数に応じて、最低限贈与しなければならない株式等の数が定められています。

■後継者が1名の場合

1 当該贈与の直前において、贈与者と後継者の保有議決権数が合わせてその会社の総議決権数の2/3以上である場合

→ 贈与後の後継者の議決権数が2/3以上となるように贈与することが必要です。

2 贈与者と後継者の保有議決権数が合わせてその会社の総議決権数の2/3未満である場合

→ 先代経営者が保有する議決権株式等のすべてを贈与することが必要です。

■後継者が2名または3名の場合

贈与後に、それぞれの後継者の議決権数が10%以上であり、かつ、先代経営者(贈与者)よりも多くの議決権数を有するように贈与することが必要です。

先代経営者と後継者が同率である場合には、要件を満たさないことになります。

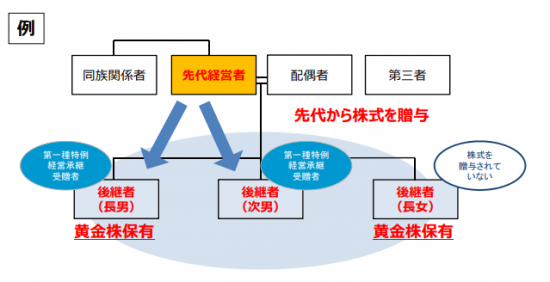

⑥拒否権付株式を保有していないこと

「黄金株=拒否権付株式」です。拒否権付株式を発行している場合には、第一種特例経営承継受贈者以外の者が有していないことが、認定を受けるための要件となります。

次のような場合を検討しますと

(画像出所:中小企業庁申請マニュアル)

■特例承継計画において、特例後継者として長男・次男、長女の名前が記載されています。

■拒否権付株式は、長男、長女が保有しています。

■先代経営者から株式を贈与されたのは、長男、次男のみ(長女には、今後配偶者や同族関係者から贈与・相続予定です)。

→ 長女は株式を贈与されていないので「第⼀種特例経営承継受贈者」となりません。

→「特例後継者」ではありますが「第⼀種特例経営承継受贈者」ではない長女が拒否権付株式を保有しているため、長男・次男の認定はできません。

かなり多くの要件がありますが、それほど困難な要件ではありません。ひとつずつクリアーしていけば大きな問題となるものは少ないと思います。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を朗らかにお過ごしください。

トップの画像はフレンチブルドックの「トラ」くん。生後9か月。

フレンチブルドックといえば、2016年の映画「パターソン」に出ていたフレンチブルドック「マーヴィン」を思い出します。

認定経営革新等支援機関として、特例承継計画の申請等を支援しております。

事業承継や相続に関して相談サービスを提供しています。

「新事業承継税制」の確認ポイント

② 先代経営者から後継者への贈与の認定申請について(第一種特例贈与)

「新事業承継税制」特例のポイント解説

③ 非上場株式等の贈与税等の納税猶予及び免除~新旧制度の比較

⑤ 非上場株式等の贈与税の納税猶予を受けるための手続(その2)~贈与税申告の後

⑧ 新事業承継税制は中小企業の株式を贈与相続により移転する際に活用します。

⑨ 新事業承継税制の利用により、いくら相続税が猶予・免税になるのか?

⑩ 贈与税の納税猶予からはじめた場合の「新事業承継税制の全体像イメージ」

⑪ 贈与税の納税猶予からスタートした場合に先代経営者に相続が発生した時の取扱い

⑰ 代表権がない先代経営者の配偶者が適用を受けられないケース

⑱ 先代経営者が持株会社の代表権を有したことがなかったケース

㉕ 子会社が上場企業や風俗営業会社等の場合は適用を受けられません

㉘ 猶予が打ち切りとなった場合、猶予額に併せて利子税を納付しなければなりません

㉙ 雇用確保要件を維持できなかったとしても納税猶予が継続できます

㉝ 特例承認計画と新事業承継税制の適用についての3つのチェックポイント

㉞ 贈与税の納税猶予の適用を受けるための認定申請 6つの手続きのポイント

㉟ 相続税の納税猶予の適用を受けるための認定申請手続き5つのポイント

㊶ 先代経営者の贈与後、先代経営者以外からの贈与も対象になります

事業承継・税理士の視点

④ 「誰に事業を承継させるのか?」~親族内承継、従業員承継、M&A

「同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。