個人に不動産所得がある場合、固定資産を登録するときは利用状況に応じて登録します~ クラウド会計freee[156]

「創業者のクラウド会計」の記事です。

クラウド会計を活用し、会計データを整理し、効率的に記帳をすることをおすすめしています。

今回は

個人に不動産所得がある場合、固定資産を登録するときは事業用、不動産賃貸用、居住用など利用状況に応じて登録します

を紹介します。

法人が固定資産を購入した場合の登録について、紹介してきました。

<参考>

→ 法人が固定資産を購入した場合、最初に登録(記帳)すべきこと

→ 固定資産台帳へ登録後、登録した固定資産の詳細と減価償却費を確認します

個人に不動産所得がある場合は、次のような点に気をつけることになります

保有する不動産を貸し付けて収入を得ている場合、その不動産を固定資産台帳へ登録するときは不動産収入を得るために貸しつけている割合を「貸付割合」として入力します。

具体的には固定資産台帳への入力は次の考え方によります。

①所有する建物について、事業所得用に使っている部分がある場合には、「事業利用比率」へ入力を行います。

②「貸付割合」+「事業利用比率」+「プライベート割合」=100%となるようにします。

たとえば

設計事務所(事業所得)と不動産賃貸業(不動産所得)がある事業主が、100部屋ある建物のうち、1部屋が居住用、4部屋を設計事務所用、残りの95部屋を不動産賃貸用に利用した場合、次のような入力になります。

「⑪」の事業利用比率は、建物の事業利用比率を記入します。「⑫」の貸付割合は、建物の不動産収入利用率を記入します。

上の例でいえば、建物の事業利用比率4室/100室=4%、建物の不動産収入利用率95室/100室=95%になります。

この建物の耐用年数を50年とすると

1年間の減価償却費は50,000,000円×0.020=1,000,000円(または50,000,000円÷50年=1,000,000円)になります。

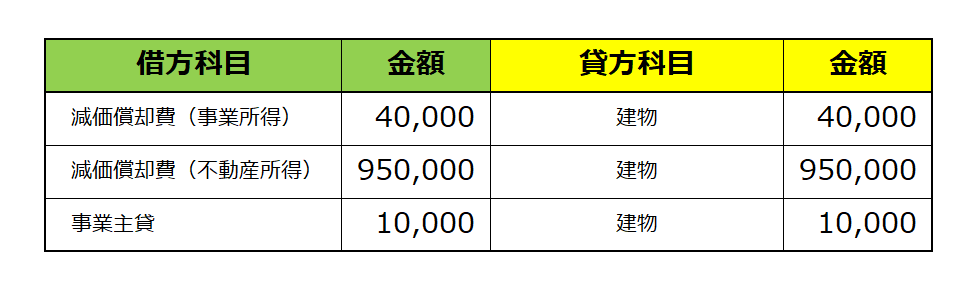

したがって、減価償却費1,000,000円の内訳は次のとおりです

① 事業所得の減価償却費は40,000円

② 不動産所得の減価償却費は950,000円

③ 居住用(プライベート分)10,000円

こうした入力により次の仕訳が登録されることになります

(出所:freeeヘルプマニュアル)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

【編集後記】

散歩中に出会った「レキ」という名前のイングリッシュ・スプリンガー・スパニエルです。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。