相続税と贈与税の一体化とは何か?将来的に暦年課税制度などの見直しが検討されています ~ 贈与や相続・譲渡など資産税[48]

資産税に関する記事です。

今回は

暦年課税制度の見直しとは何か?贈与税を見直して相続時精算課税を原則化?

を紹介します。

連休最後の1日です。

2021/05/1.8合併特大号「週刊ダイヤモンド~税務署が狙う富裕層最強の節税~」と東洋経済新報社の「週刊東洋経済~未来を知るための読書案内ベストブック2021」を読んでいます。

週刊ダイヤモンドは、毎年、税金と会計の特集を掲載している特集号は、仕事上、購入して読んでいます。

週刊東洋経済では内田樹先生が「いま読むべき10冊」を書いていらっしゃいます。それに興味をもち、購入して読んでおります。

その中で、週刊ダイヤモンドの節税の特集記事「節税保険も不動産活用もNGに?富裕層大ピンチ!迫る国税包囲網」の中の、次の文章に興味をもちました。

■ 「2021年度税制改正大綱の基本的な考え方の項目で『相続税と贈与税の一体化』に言及。与党税調会長も『資産移転を公平にすべきだ』とし、暦年課税制度の見直しに意欲。今回は改正とならなかったものの将来的な改正に含みか」

??? 調べてみると、これは次のような内容です。

20/11/13の第4回税制調査会で「資産移転の時期の選択に中立的な税制の構築等」について、次のように検討されています。

同調査会で資産税担当者は

資産移転の時期の選択に中立的な税制と課題について

次のように説明しています。

「ここでの中立的な税制といいますのは、資産の移転の時期、あるいは回数・金額にかかわらず、納税義務者にとって生前贈与と相続を通じた資産の総額に係る税負担が一定となることを指しています。」

「すなわち、全ての財産が相続により移転する場合と、複数回の贈与と相続により移転する場合のいずれでも、税負担が一定となることを、資産移転の時期の選択に対して税負担が中立的であると考えています。」

見直し趣旨は、ニーズにあった財産の移転の促進と意図的な税負担の回避防止のため

「このような制度(中立的)での下では、税負担を意識して財産の移転のタイミングを計る必要がなく、ニーズに即した財産の移転が促進される。一方で、意図的な税負担の回避も防止されることになると考えています。」

諸外国の制度は

「アメリカ、ドイツ、フランスでは、贈与税と、遺産税あるいは相続税の税率は共通で、相続・贈与に係る税負担の中立性が確保される制度を設けているところです。」

「これにより、諸外国では、どのタイミングで生前贈与や遺産の承継をしても、一定期間内における税負担の額は一定となり、遺産税や相続税が果たすべき再分配機能が十全に発揮されるとともに、生前贈与に対するマイナスの作用も働かないため、中立的な制度となっています。」

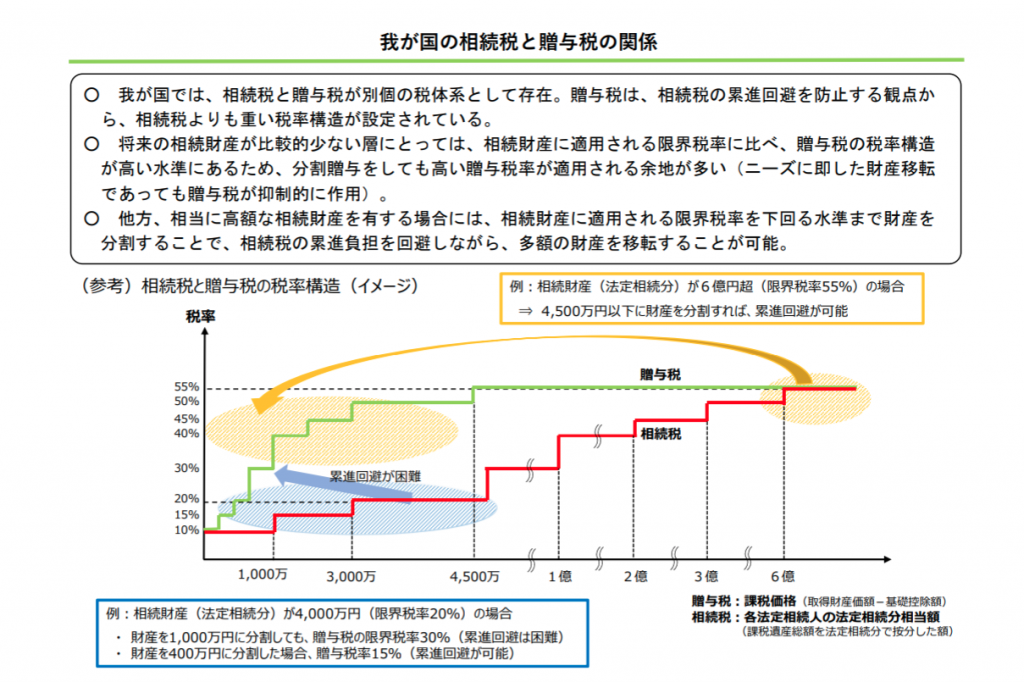

日本では相続税と贈与税は別体系の制度。贈与税は相続税より重い税率構造です

「他方、我が国では、贈与税と相続税が別体系で存在しています。そして、相続税の累進回避を防止するという観点から、暦年課税においては高い税率の贈与税が課税される仕組みとなっています。」

「我が国では、贈与税は相続税の累進回避を防止する観点から、相続税より高い税率構造が設定されています。そのため、将来の相続財産が比較的少ない層にとっては、相続財産に適用される限界税率に比べ、贈与税の税率が高い水準にあるため、分割贈与をしても高い贈与税が適用される余地が多く、ニーズに即した財産移転に抑制的に作用している面もあろうかと思います。」

「他方、相当に高額な相続財産を有する場合には、相続財産に適用される限界税率を下回る水準まで財産を分割することで、相続税の累進負担を回避しながら、多額の財産を移転することが可能となっています。」

「例えば、相続財産が4,500万円以下の場合に、当該財産の贈与を行いますと、高い贈与税率が適用され、ニーズに即した財産移転に抑制的に作用することもあろうかと思います。他方、相続財産が6億円超の場合には、分割して贈与する方が、高い贈与税率が適用されても相続税の税率を下回る場合があり、相続税の累進回避につながるといった構造になっています。」

次のようなイメージです。

現状は

贈与税と相続税が一体的に課税される「相続時精算課税」は資産移転の時期に“中立的”といえます。

現行では相続前3年間の贈与のみを相続財産に加算する「暦年課税」との選択制であり,その利用は暦年課税より少なくなっています。

こうしたことから“相続時精算課税の適用を原則化すべきでは”といった意見があります。相続と贈与の法的性質が異なる点も考慮した上での議論が必要となっています。

相続税や贈与税の見直しが「どういう理由」から「どんな制度」になるのか注視していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

GWの最後の1日を元気にお過ごしください。

コロナ禍の影響でGW中、外出、外食を控えています。

画像は、お持ち帰りの中華で「おうちごはん」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。