「相続登記の申請義務ルールと遺言書があったケース」所有者不明土地にかんする不動産登記法の改正 ~ 贈与や相続・譲渡など資産税[133]

資産税に関する記事です。

今回は

相続登記申請をすることが義務になりますが、遺言書があったケースはどうなりますか?

を紹介します。

令和6年4月1日から、所有者不明土地の発生予防のため相続登記の義務化と相続人申告登記が新設されます。

そのため不動産登記法が改正されます。

<参考>

→ 相続登記がされていない所有者不明土地に対応する不動産登記法の改正

相続登記の申請義務とは

相続や遺贈により不動産を取得した相続人に対し、相続の開始があったことを知り、所有権を取得したことを知った日から3年以内に相続登記をしなければならないというルールです。

遺産分割が成立した場合は、相続登記が義務になります

遺産分割が成立した場合には、その内容による相続登記をしなければならないというルールになります。

<参考>

→ 3年以内に遺産分割が成立したケース

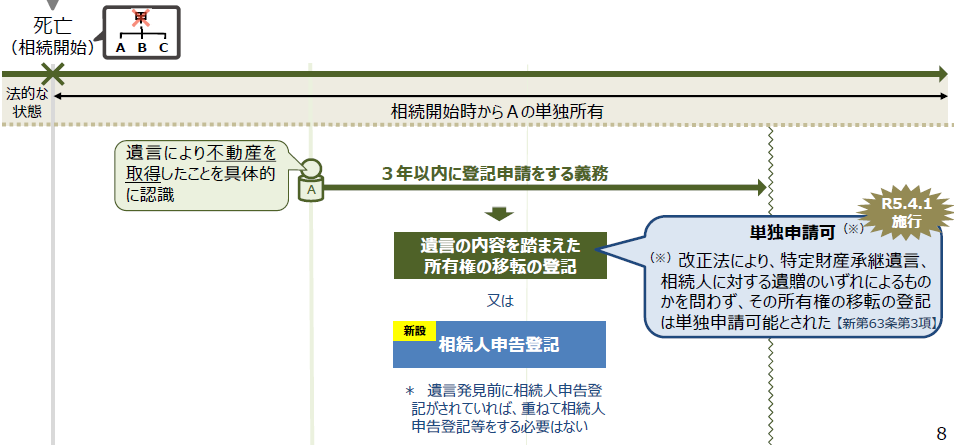

一方、遺言書があったケースについて、相続人がすべき登記申請は次のようになります

遺言(特定財産承継遺言または遺贈)によって不動産の所有権を取得した相続人が取得を知った日から3年以内に遺言の内容を踏まえた登記の申請(相続人申告登記の申告でも問題ありません)を行います。

具体的には

たとえば、「不動産をAに遺贈する」という相続人に対する遺贈、または「不動産をAに相続させる」という特定財産承継遺言があった場合、いずれにしても相続人Aは、遺言により不動産を取得したことを知った日から3年以内に遺言の内容を踏まえた登記申請する必要があります。

つぎのようなイメージです

(出所:法務省民事局HP 令和3年不動産登記法改正)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。