在庫の過大計上は、資産が増えるわけですから「利益」が増えます。~経営者目線で考える中小企業の決算書の読み方・活かし方㉕

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。25回目です。

貸借対照表の棚卸資産とは在庫のことです。

棚卸資産とは、小売業などの場合は「商品」、製造業などの場合は「貯蔵品→原材料→仕掛品(しかかりひん)→半製品→製品」です。

売上原価と在庫(資産)との関係は

→ 会計では売上原価と在庫はセットで考えます。架空在庫は要注意

棚卸資産(在庫)は、通常、売上高の何ヶ月分程度と安定しているはずです

したがって、売掛金残高と同じで、棚卸資産(在庫)は回転月数を確認することが大切になります。

棚卸資産(在庫)の回転月数とは、在庫の滞留期間です

棚卸資産(在庫)の回転月数の算出の仕方は次のとおりです。

「平均月商」を使いますので、それを算出します

平均月商とは損益計算書の売上高を12月で割ったもの、平均して1月にいくら売上があったかという数字です。

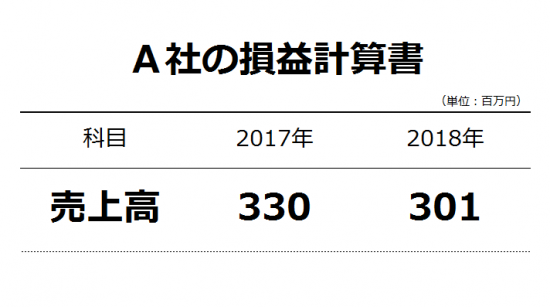

たとえばA社であれば、平均月商は次のようになります

2017年 売上330百万円÷12月=28百万円

2018年 売上301百万円÷12月=25百万円

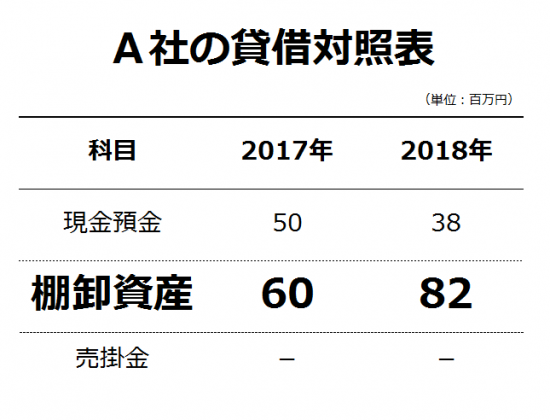

次に棚卸資産(在庫)を確認します

棚卸資産(以下「在庫」といいます)を平均月商で割ります。

2017年 在庫60百万円÷平均月商28百万円=2.1か月

2018年 在庫82百万円÷平均月商25百万円=3.2か月

このように在庫の残高を平均月商で割った数値を「回転月数」といいます。

在庫の回転月数とは、在庫の滞留期間を表します。A社では2018年は月商1か月分の在庫が増えています。明らかに普通ではありません。

粉飾は別にして、2018年は売れない在庫を抱えているのではないか?と推論を持つようになります。

不良在庫がある場合については、税務上、次のような打ち手を検討します

①廃棄処分または処分販売

長期間にわたって販売できず、今後も販売見込みのない不良在庫については、思い切って廃棄か処分販売してしまうのはどうでしょうか。

また、在庫の保管スペースがなくなることにより、保有コストや在庫管理の負担が軽減されます。

②在庫の評価損の計上

帳簿価額と時価の差額を評価損として計上することもできます。ただし、棚卸資産の評価損の計上の要件は、大変厳しいです。税務上、次のような要件が必要です。

■いわゆる季節商品で売れ残ったものについて、今後通常の価額では販売することができないことが、既往の実績その他の事情に照らして明らかであること。

■破損、型崩れ、たなざらし、品質変化等により通常の方法によって販売することができないようになったこと。

打ち手を検討し、廃棄損等を損金計上することにより、法人税等が減少し、資金的余裕が生まれる可能性が出てきます。

このように、どんな場合でも対応方法はあると思っています。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

今日も夏の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」