電子取引をおこなった取引情報を電子データとして保存するとき、どのような保存方法が認められるでしょうか? ~ 電子帳簿保存法改正[5]

今回は

電子取引を行った場合には、取引情報を保存することになります。電子データとして保存するとき、どのような保存方法が認められるでしょうか?

を紹介します。

次のように電子取引の種類に応じて保存することが認められます。

1 電子メールに請求書などが添付されている場合

① 請求書などが添付された電子メールそのもの(電子メール本文に取引情報が記載されたものを含みます。)をサーバ(運用委託しているものを含みます)に保存する。

② 添付された請求書などをサーバに保存する。

2 発行者のウェブサイトで領収書などをダウンロードする場合

① PDFなどをダウンロードできる場合

■ ウェブサイトに領収書などを保存する。

■ ウェブサイトから領収書などをダウンロードしてサーバに保存する。

② HTMLデータで表示される場合

■ ウェブサイト上に領収書を保存する。

■ ウェブサイト上に表示される領収書をスクリーンショットし、サーバに保存する。

■ ウェブサイト上に表示されたHTMLデータを領収書の形式に変換(PDFなど)し、サーバに保存する。

3 第三者が管理するクラウドサービスを利用し領収書などを授受する場合

① クラウドサービスに領収書などを保存する。

② クラウドサービスから領収書などをダウンロードしてサーバに保存する。

4 従業員がスマートフォンのアプリを利用して、経費を立て替えた場合

従業員のスマートフォンに表示される領収書データを電子メールにより送信させて、自社システムに保存する。 この場合にはいわゆるスクリーンショットによる領収書の画像データでも問題ありません。しかしこれらのデータを保存するサーバは可視性および真実性の要件を満たす必要があります。

<参考>

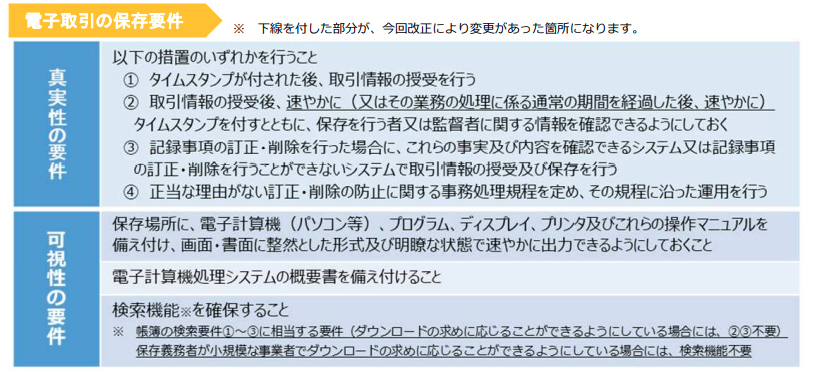

電子取引の保存要件の「真実性の要件」「可視性の要件」とは次のとおりです。

電子取引とは

取引情報の授受を電磁的方式により行う取引です。

取引情報の具体的な内容は、取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項です。

授受した電磁的記録をそのまま、上記の方法により保存することは認められます

しかし、電子取引により受領した請求書などの取引情報(請求書や領収書等に通常記載される日付、取引先、金額などの情報)を確認し、あらためてその取引情報のみをサーバに自ら入力することをもって保存することはNGです。

(出所:電子帳簿保存法一問一答【電子取引関係】問27)

【電子帳簿保存法改正に関する記事】

1 電子帳簿保存法の改正により「スキャナ保存」に関する要件が緩和されます。「タイムスタンプ付与が不要」のクラウドとは

2 電子データが保存書類と認められるためには、訂正削除の防止の事務処理規程の備え付けが現実的?

3 事業を営んでいる個人事業主です。取引先から電子メールにPDFの請求書が添付されて送付されます。改正後はどのように保存すればよいですか?

4 電子取引の保存要件のうち、訂正削除の防止に関する事務処理規程とはどういうものか?

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしくださいね。

水曜日の「消費税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。