ややこしいですが「合計所得金額」と「総所得金額等」とは違います ~ 確定申告で間違いやすい項目61

所得税に関係する記事を掲載します。

今日は

「合計所得金額」と「総所得金額等」とは違います。判定する所得控除により使い分けます

を紹介します。

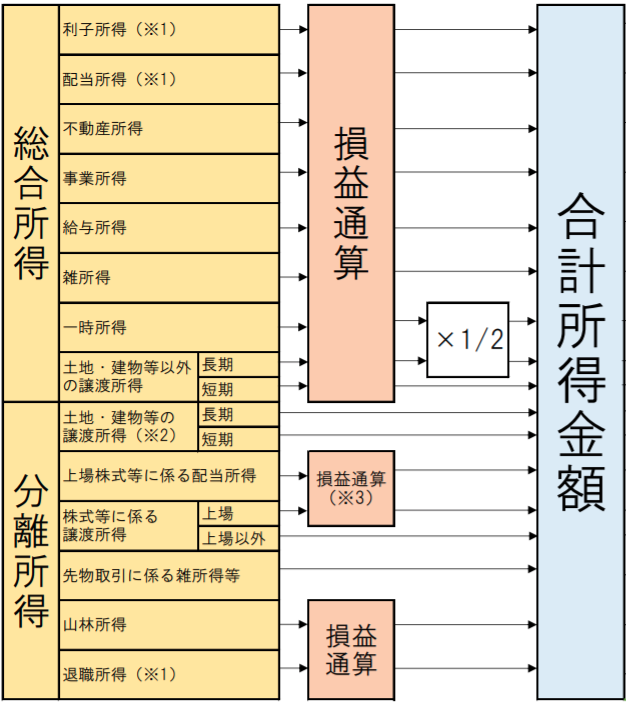

合計所得金額とは

次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

① 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後の金額)

② 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

繰越控除適用前の金額です

つまり、「総所得金額等」で掲げた繰越控除を受けている場合は、その適用前の金額をいいます。

合計所得金額とは、次のような金額です

(出所:富田林市HP)

合計所得金額で判定するものは次のとおりです

■ 配偶者控除、配偶者特別控除、扶養控除

■ 寡婦控除、ひとり親控除

■ 障害者控除、勤労学生控除

■ 住宅借入金等特別控除(合計所得金額が3,000万円を超えると住宅借入金等特別控除の適用は受けられません)

■ 公的年金等の収入金額から控除する控除額

■ 個人住民税の均等割

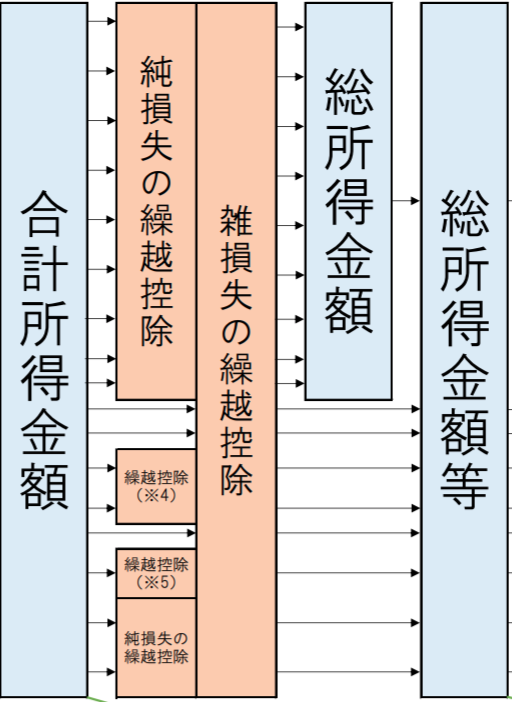

総所得金額等とは

次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

① 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

② 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

申告分離課税の所得がある場合には

それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

つまり、次の繰越控除を受けている場合は、その適用後の金額をいいます

■ 純損失や雑損失の繰越控除

■ 居住用財産の買換え等の場合の譲渡損失の繰越控除

■ 特定居住用財産の譲渡損失の繰越控除

■ 上場株式等に係る譲渡損失の繰越控除

■ 特定中小会社が発行した株式に係る譲渡損失の繰越控除

■ 先物取引の差金等決済に係る損失の繰越控除

総所得金額等とは、次のような金額です

(出所:富田林市HP)

総所得金額等額で判定するものは次のとおりです

■ 寄附金控除

■ 雑損控除

■ 医療費控除

■ 個人住民税の所得割

こうしてみると

配偶者控除などの人的控除は合計所得金額で、寄附金控除などの物的控除は総所得金額等で判定します。

(出所:「タックスアンサー」 国税庁)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を朗らかにお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。