兄弟姉妹の相続分(全血兄弟姉妹と半血兄弟姉妹の相続分について) ~ 贈与や相続・譲渡など資産税[36]

金曜日は資産税の記事を掲載しています。

今回は

父親と母親が同じである兄弟姉妹と父親または母親の一方のみが同じである兄弟姉妹の相続分について

を紹介します。

たとえば、父親や母親が亡くなった場合の相続において

共同相続人である兄弟姉妹との間に相続分の区別はありません。

つまり、同順位の血族相続人の間では、等しく分けられます。均分総則の原則です。

<参考>

民法第900条(法定相続分)

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

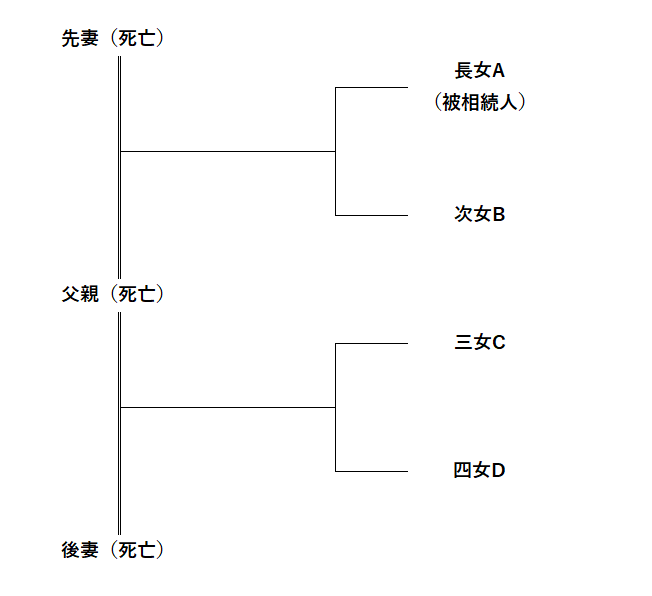

しかし、被相続人に子供がおらず、直系尊属もすでに既に亡くなってしまっている場合

被相続人のすべての兄弟姉妹が同順位で相続することになります。

しかし、民法第900条4号のただし書きの規定により、全血兄弟姉妹と半血兄弟姉妹の相続割合は異なる扱いを受けます。

全血兄弟姉妹とは

父親と母親が同じである兄弟姉妹のことです。

半血兄弟姉妹とは

父親または母親の一方だけが同じである兄弟姉妹(異父・異母兄弟)のことです。

具体例でいいますと

兄弟姉妹の全体の相続割合 100%(1分の1)

各相続人の相続分は実際には次のように算定します。

父親だけを同じくする相続人CのとDは半血兄弟です。

相続分は次のように考えます。

全血兄弟姉妹の相続割合 2 /(2×全血兄弟姉妹の人数)+(半血兄弟姉妹の人数)

半血兄弟姉妹の相続割合 1 /(2×全血兄弟姉妹の人数)+(半血兄弟姉妹の人数)

全血兄弟姉妹 B 2/(2+2) = 2分の1

半血兄弟姉妹 C 1/(2+2) = 4分の1

半血兄弟姉妹 D 1/(2+2) = 4分の1

このただし書きの趣旨は

「ただし書きは、父母の一方のみを共通とする兄弟姉妹(半血兄弟姉妹)は、父母の両方を共通とする兄弟姉妹の相続分の2分の1となることも規定している。これは、血縁関係の濃さという点から説明される。」

(出所:「家族法 第4版:窪田充見著」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

【編集後記】

画像は五老ヶ岳から見た東舞鶴湾の様子です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。