居住用賃貸建物を「課税賃貸用に転用」または「譲渡」した場合の仕入税額控除の調整 ~ 消費税[66]

消費税の記事を掲載します。

今回は

居住用賃貸建物を課税賃貸用に転用または譲渡した場合の仕入税額控除の調整について

を紹介します。

金地金などの売買を繰り返し行うことによって意図的に課税売上割合を引き上げて、仕入税額控除の適用を受ける還付スキームが問題となっていました。

このスキーム封じのための改正がありました。

つまり、令和2年10月1日以後「居住用賃貸建物」に係る課税仕入れ等の税額には,仕入税額控除の規定は適用されません。

〈参考〉

→ 居住用賃貸建物の取得に係る消費税の仕入税額控除の制限(還付スキーム封じ)

居住用賃貸建物の取得で仕入税額控除の制限の適用を受けた居住用賃貸建物が、次の場合に該当するときは消費税額を調整します

1課税賃貸用に転用した場合

2譲渡した場合

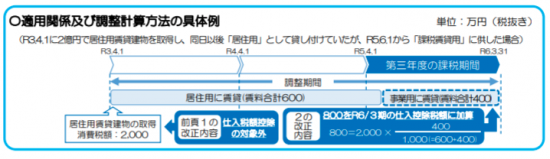

課税賃貸用(住宅の貸付け以外の貸付の用)に転用した場合の調整とは

要件(ルール)は次のようになっています。

①居住用賃貸用建物を課税仕入れの課税期間から3年目の課税期間の末日において有していること。

②その調整期間に課税賃貸用に供していること。

③①および②に該当するときは、居住用賃貸建物に係る課税仕入れ等の税額に課税賃貸割合を乗じた金額を、第三年度の課税期間の仕入控除税額に加算します。

課税賃貸割合とは

課税賃貸割合=A/B

A:Bの金額のうち課税賃貸用の課税賃貸用の貸付けの金額

B:調整期間に行った居住用賃貸建物の貸付けの金額

調整計算方法の具体例は次のとおりです

(出所:国税庁「消費税法改正のお知らせ」)

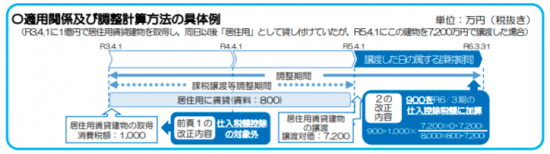

2譲渡した場合の調整とは

要件(ルール)は次のようになっています。

①居住用賃貸建物の全部または一部を、居住用賃貸用建物を課税仕入れの課税期間から3年目の課税期間の末日までに、他の者に譲渡したこと。

②居住用賃貸建物に係る課税仕入れ等の税額に、課税譲渡等割合を乗じた金額を譲渡をした課税期間の仕入控除税額に加算します。

課税譲渡等割合とは

課税譲渡等割合=C/D

C=ア+イ

ア:ウのうち課税賃貸用の貸付けの金額

イ:居住用賃貸建物の譲渡対価

D:ウ+イ

ウ:調整期間に行った居住用賃貸建物の貸付けの金額

イ:居住用賃貸建物の譲渡対価

調整計算方法の具体例は次のとおりです

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。