新型コロナ感染症「消費税の課税事業者をやめる届出の特例」について ~ 消費税[76]

水曜日は消費税の記事を掲載します。

今回は

この特例は、もともとの課税事業者(課税売上高が1,000 万円超)が免税を選択して申告納税義務の免除を選択できる、というものではありません

を紹介します。

特例の対象となる事業者とは

新型コロナウイルス感染症等の影響により、令和2年2月1日から令和3年1月31日までの間のうち任意の1か月以上の期間の事業としての収入が、前年同期比おおむね50%以上減少している事業者が対象です。

消費税の課税事業者をやめる届出の特例とは

特例対象事業者は、税務署長の承認を受けることで、特定課税期間以後の課税期間について、課税期間の開始後であっても、課税事業者をやめることができます。

納税義務が免除される事業者はもともと課税売上高が1,000 万円以下の免税事業者です

課税事業者の選択をやめる場合であっても、納税義務が免除される事業者は、その課税期間の基準期間(法人は前々事業年度、個人事業者は前々年)における課税売上高が1,000 万円以下の事業者です。

つまり、免税事業者が「課税事業者選択届出書」を提出していたことを前提としています。

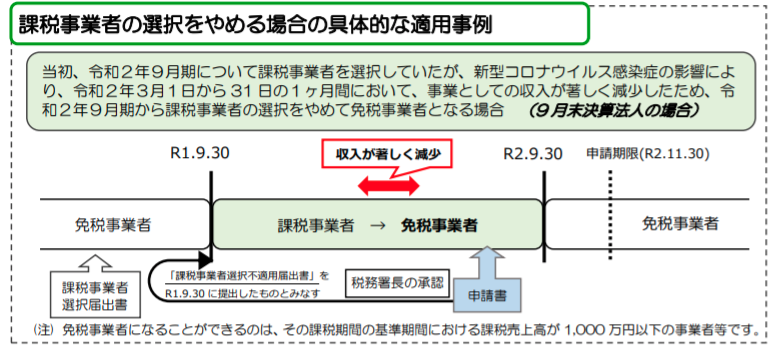

次のようなイメージです。

(出所:国税庁HP)

「特定課税期間」とは

新型コロナウイルス感染症等の影響により事業としての収入の著しい減少があった期間内の日を含む課税期間をいいます。

特例の適用には承認申請書の提出が必要です

特例の承認を受けようとする場合、特定課税期間の確定申告期限までに承認申請書を税務署に提出してください。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。