高額特定資産である棚卸資産に対する3年縛りの適用について ~ 消費税[79]

水曜日は消費税の記事を掲載します。

今回は

高額特定資産である棚卸資産に対する3年縛りの適用(棚卸資産等について調整措置の適用を受けた場合の納税義務免除の特例制限)

を紹介します。

高額特定資産である棚卸資産に対する3年縛りの適用について

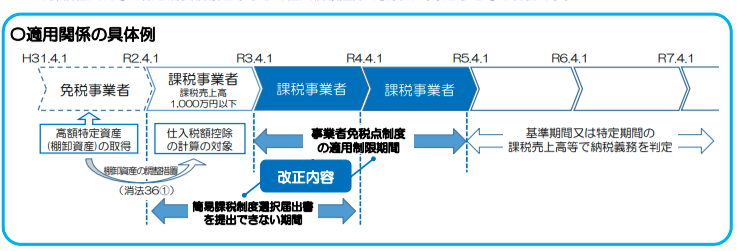

令和2年度改正により、事業者が高額特定資産である棚卸資産等について、消費税法第36 条第1項または第3項の規定(「棚卸資産の調整措置」といいます。)の適用を受けた場合には、その適用を受けた課税期間の翌課税期間からその適用を受けた課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間については、免税事業者になることができないこととされています。

つまり、高額特定資産である棚卸資産について、免税事業者が課税事業者となった場合の税額調整措置を適用する場合には、その棚卸資産にかかる課税仕入れについても3年縛りの規定を適用するということです。

簡易課税制度の適用制限の対象にもなります

また、当該3年を経過する日の属する課税期間の初日の前日までの期間は、「消費税簡易課税制度選択届出書」を提出することができないこととされました。

この改正内容を図解すると次のような図になります。

(出所:国税庁「消費税法改正のお知らせ」令和2年4月)

<参考>

高額特定資産とは

一の取引単位につき、課税仕入れ等に係る支払対価の額(税抜き)が 1,000 万円以上の棚卸資産または調整対象固定資産をいいます。

棚卸資産の調整措置とは

免税事業者が課税事業者となる日の前日に、免税事業者であった期間中に行った課税仕入れ等に係る棚卸資産を有している場合、その棚卸資産の課税仕入れ等に係る消費税額を、課税事業者となった課税期間の課税仕入れ等に係る消費税額とみなして仕入税額控除の計算の対象とする等の制度です。

調整対象自己建設高額資産についても同様の取り扱いとなります。

調整対象自己建設高額資産とは

他の者との契約に基づき、または事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の100/110に相当する金額等の累計額が1,000 万円以上となったものをいいます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。