還付申告書には仕入金額等の明細などを記載した「消費税の還付申告に関する明細書」の添付が必要です~ 消費税[83]

消費税の記事を掲載します。

今回は

還付申告書には仕入金額等の明細などを記載した「消費税の還付申告に関する明細書」を添付します

を紹介します。

平成24年4月以後に提出する還付申告書から、仕入金額等の明細などを記載した「消費税の還付申告に関する明細書」の添付が義務化されています。

固定資産を仕入れたかのように装い仕入れに係る消費税額を多くするなど、不正還付事案が増え、その対応として還付申告書提出の際に「消費税の還付申告に関する明細書」の添付が義務付けされています。

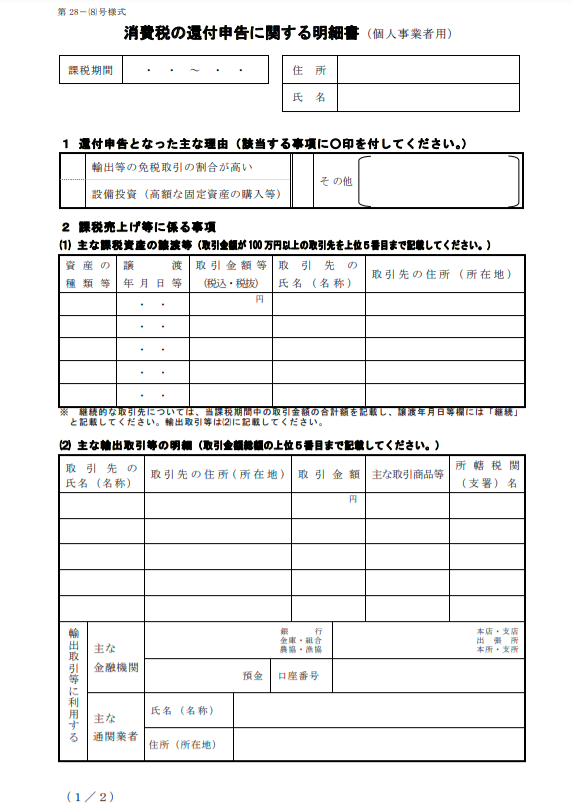

「消費税の還付申告に関する明細書」とは

■ 明細書は、法人用と個人用の2種類あります。

■ 記載金額は、法人用は千円単位(千円未満切り捨て)、個人用は円単位です。

作成する際のポイントは次のとおりです。

還付申告となった主な理由について

還付申告となった主な理由に◯印を付けます。

・ 輸出等の免税取引の割合が高い。

・ 設備投資(高額な固定資産の購入等)をした。

・ それ以外の場合は、還付の理由を簡単に記載します。

課税資産の譲渡等に関する事項については

取引金額が100万円以上の取引を上位10番目まで(個人事業者は上位5番目まで)記載します。

輸出取引等に関する事項については

取引金額総額の上位10番目(個人事業者は上位5番目まで)まで記載します。

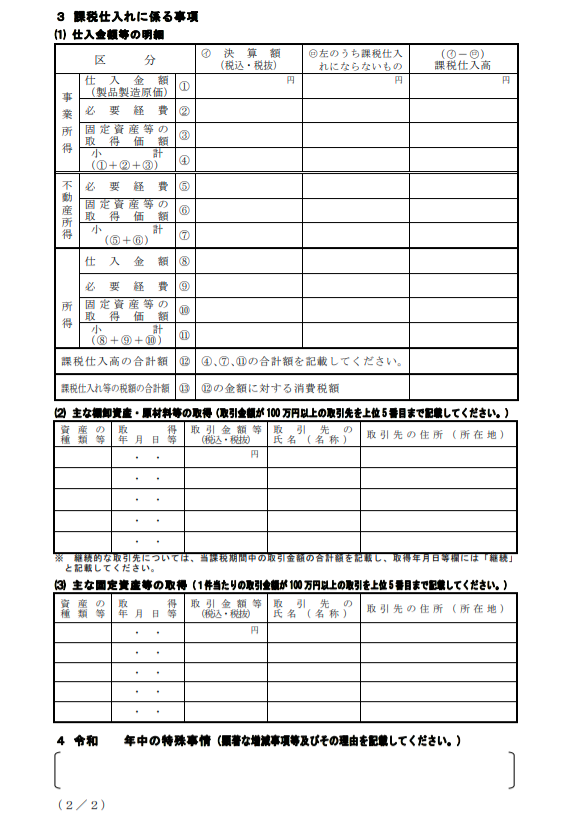

課税仕入れに係る事項については

「①仕入金額等の明細」、「②主な棚卸資産・原材料等の取得」、「③主な固定資産等の取得」に関する事項を記載します。

なお、②と③は取引金額総額の上位10番目(個人事業者は上位5番目まで)まで記載します。

たとえば、個人事業者用の「消費税の還付申告に関する明細書」は次のとおりです。

<参考>

消費税法施行規則 第22条

確定申告書の記載事項等

第3項

法第45条第1項第5号に掲げる不足額の記載のある前項に規定する申告書を提出する者は、同項に規定する書類のほか、次に掲げる事項を記載した書類を当該申告書に添付しなければならない。

一 当該申告書に係る課税期間中に国内において行つた課税資産の譲渡等(法第7条第1項、法第8条第1項その他の法律又は条約の規定により消費税が免除されるもの(次号において「輸出取引等」という。)を除く。以下この号において同じ。)に係る第27条第1項第1号に掲げる事項その他の課税資産の譲渡等に関する事項

二 当該課税期間中に行つた輸出取引等に係る第27条第1項第1号に掲げる事項その他の輸出取引等に関する事項

三 当該課税期間の法第30条第1項に規定する課税仕入れに係る支払対価の額その他の費用の額及び資産の譲り受けに係る取得価額の合計額の明細並びに課税仕入れ等の税額の合計額

四 当該課税期間中に行つた法第2条第1項第15号に規定する棚卸資産及び同項第16号に規定する調整対象固定資産の取得の状況

五 その他参考となるべき事項

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。