売上割引と販売数量等に応じてに支払われる販売奨励金の取り扱い ~ 消費税[88]

消費税の記事を掲載します。

今回は

売上割引と販売数量等に応じてに支払われる販売奨励金の取り扱い。どちらも売上げに係る対価の返還等です

を紹介します。

売上割引は「売上に係る対価の返還等」に含まれます

返品、値引き、割戻しだけでなく、売上割引も含まれます。

売上割引とは、売掛金を支払期日よりも前に回収した場合に、取引先に支払うものです。

会計では、支払利息と同じ取り扱いをします。

しかし、消費税では消費税額の調整項目として取り扱います。課税売上割合の計算において総売上高から差し引くことになります。

<参考>

消費税法基本通達 14-1-4

(売上割引)

「課税資産の譲渡等に係る対価をその支払期日よりも前に支払いを受けたこと等を基因として支払う売上割引は、売上げに係る対価の返還等に該当する。」

販売奨励金も「売上に係る対価の返還等」に含まれます

事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高などに応じて取引先に対して金銭により支払う販売奨励金は、売上げに係る対価の返還等に該当します。

ここでのポイントは、「金銭により支払うもの」に限り、売上に係る対価の返還等に該当するということです。

販売奨励金として物品を交付した場合は、売上に係る対価の返還等に該当しません。

その場合は、総売上高から差し引くことにはなりません。

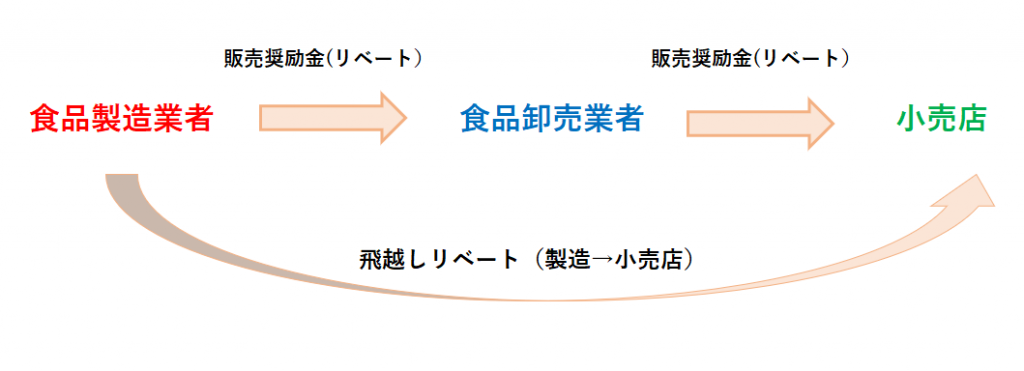

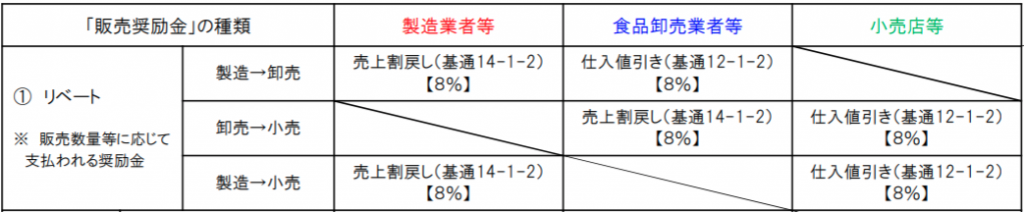

軽減税率適用商品(8%)を販売しているケース

販売数量等に応じてに支払われる販売奨励金は次のように考えます。

(出所:国税庁「事業者の皆様へ~区分経理から消費税申告書作成まで~」)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

今日は「確定申告」の記事はおやすみしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。