「売却価額は1億円以下。分割して何度かに分けて売却してもトータルで1億円判定します」~空き家売却の3,000万円特別控除(間違いやすい点③)

金曜日は、相続税をわかりやすく紹介しています。

相続した実家について、「空き家売却3,000万円の特別控除」を適用する場合に、間違いやすいポイントを紹介します。

今回は

「売却価額は1億円以下。分割して何度かに分けて売却してもトータルで1億円判定します」

です。

間違いやすい点の3回目です。

この特例を受けるための空き家の要件はこちら

この特例は言い換えると

「被相続人の居住用財産を譲渡した場合の特例」です

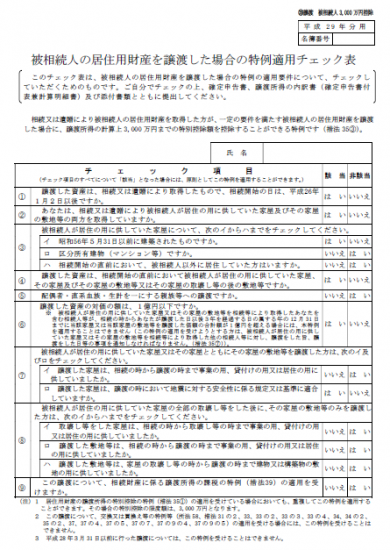

名古屋国税局が特例の適用チェック表を作成しています(下図のとおり)。

そのチェック表の6番目に「譲渡した資産の対価の額(売却価額)は、1億円ですか?」というチェック項目があります。該当すれば「はい」にチェックします。

1億円の判定には、次の点に気をつけます。

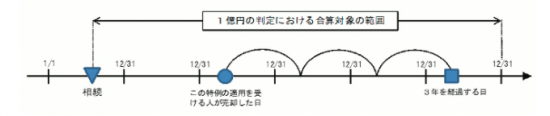

1億円以下の要件は何度かに分けて売却してもトータルで判定します

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年目の年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

1億円の判定における合算対象の範囲は、次の下図のとおりです。

(出所:国税庁タックスアンサーNo3306)

たとえば、相続が起きた年にこの特例を使わずに一部譲渡して、残りを翌年に譲渡して特例を受けようとしてもダメです。

その逆で、相続が起きた年にこの特例を使って一部譲渡して、残りをこの特例を使わずに翌年に譲渡してもダメです。トータルで1億円判定します。

空き家売却の3,000万円控除制度は、適用要件が細かく決まっています。

十分に気をつけて利用されることをおすすめします。

相続税に関することで気になることがあれば、電話やメールでお気軽にご相談ください。

Every day is a new day!

みなさん。今日も春の1日を元気にお過ごしください。

空き家売却の3,000万円の特別控除

・①「家と土地をセットで相続により取得することが大前提」はこちら(4/13)

・②「更地で売却の場合、譲渡までに家屋を壊していることが必要です」はこちら(4/20)

相続した実家が「空き家」だった場合

・①「不動産売却時には三つの優遇制度があります」はこちら(3/23)

・②「相続税の取得費加算の特例適用を使えるかどうかを検討する」はこちら(3/30)

・③「空き家売却の3,000万円控除を使えるかどうかを検討する」はこちら(4/6)

相続税の三原則は次のとおり

・「相続税の節税の三原則~生前贈与と制度をフルに活用します」はこちら(12/8)

・「三原則のひとつ~不動産を活用する。お金をモノに換えておく」はこちら(12/15)

・「お金をモノに換えておく。小規模宅地等の減額特例」はこちら(12/22)

・「誰が相続するかにより評価額が変わります」はこちら(12/29)

・「小規模宅地等の減額特例~二世帯住宅は登記に注意」はこちら(1/5)

・「空き地を活用してアパートを建てるスキームとは」はこちら(1/12)

・「減額特例は老人ホームに入居した場合には適用がありますか?」はこちら(1/19)

・「制度を活用する!~生命保険のメリット」はこちら(1/26)

・「高齢で無保険であれば一時払い終身保険がおすすめです」はこちら(2/2)

・「生命保険金を活用する~保険料を支払っていた人は誰ですかに注意」はこちら(2/9)

・「養子縁組の活用~両刃の剣です」はこちら(2/16)

・「債務も財産です。債務は相続財産から差し引きます」はこちら(2/23)

・「戒名料などの葬式費用の取扱い」はこちら(3/2)

・「考える優先順位は、もめごと回避が節税より優先します」はこちら(3/9)

・「次は二次相続のことも考えておきましょう」はこちら(3/16)

「相続の権利」でよく問題となるケースは、次のとおり。

・「子どもがいる女性が再婚した場合の相続を考えます」はこちら(9/15)

・「子どもがいない夫婦の相続はどうなりますか?」はこちら(9/22)

・「離婚して慰謝料としてマイホームを夫から受け取りました」はこちら(9/29)

・「面倒を見てくれていた同居の息子の嫁には、相続権はありません」はこちら(10/6)

・「おひとりさまの相続?」はこちら(10/13)

“争族”を避けるための事前の基礎知識は、次のとおり。

・「遺産を相続人で分ける場合、平等は難しい」はこちら(10/20)

・「介護や世話の評価は、もめる原因に一番なりやすい」はこちら(10/27)

・「特別受益の持ち戻しは公平な相続を行うための制度ですが」はこちら(11/3)

・「残す側の思いをしっかりと伝える遺言書」はこちら(11/10)

・「自筆証書遺言・公正証書遺言と成年後見制度の活用」はこちら(11/17)

・「遺言書に関係なく全員の合意で相続することができます!」はこちら(11/24)

・「分割の話し合いがまとまらないと相続税に不利益が出ます」はこちら(12/1)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識~平成30年度介護報酬の改定」

・水曜日は「新事業承継税制」

・金曜日は「相続税をわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税でまちがいやすい事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。