中小企業の借入限度額は?借入金の妥当額の考え方~経営者目線で考える中小企業の決算書の読み方・活かし方㉙

利益が出ていないと借入金を永久に返せません。赤字では追加融資による資金繰りのやりくりで返済しているだけです。実質上、借金は返せていません。

借入金は、会社が将来にわたって稼得する利益を前借りしているものです。利益を前もって借りていますから、会社が赤字だと返せなくなります

利益が出ていないと、借入金を返済することができないからです

ざっくりと、借入金の返済に必要な儲けをどう計算するか?

目安となる利益は損益計算書から次のように計算してください。いたって簡単です。ぜひ自社の数字をご確認ください。

借入金返済に必要な利益金額 = 当期純利益 + 減価償却費

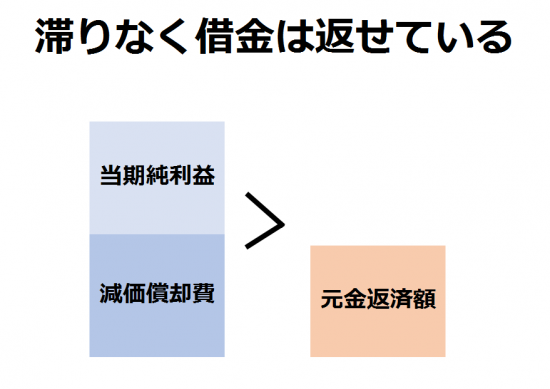

したがって、次の状態になっていれば、利益で借入金を滞りなく返済できています

当期純利益 + 減価償却費 > 借入金の元金返済額

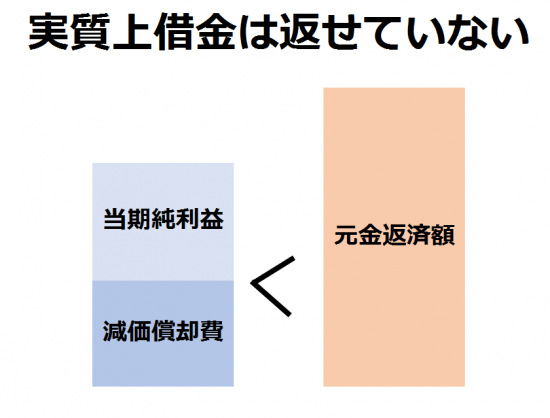

これが逆で「当期純利益 + 減価償却費 < 借入金の元金返済額」

という状態になっていれば、

追加融資等の資金繰りのやりくりで返済されており、実質上、借金は返せていないと考えてください。

自社が借入金を利益等で完済するまでに何年かかるのか?が重要です

債務償還年数といいます。

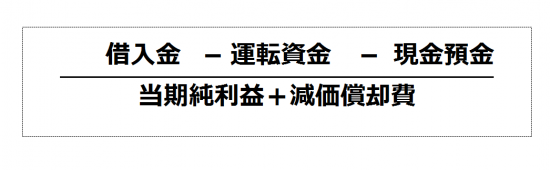

計算式は次のとおりです

※ 運転資金 = 売上債権+ 棚卸資産- 仕入債務

<参考>

つまり、借入金は今後の利益と減価償却費によって返すわけです。

分子では、借入金から運転資金、現金預金を控除することを示しています。運転資金は営業循環により短期で決済されていくことから、借入金から控除します。

この算式で「債務償還年数」を算出します。10年以内であれば問題はありません

この債務償還年数10年を超えると要注意です。借入金の残高が返済能力に見合っていない可能性があります。

10倍を超える借入金部分は過剰債務という判断になります。

この債務償還年数は、銀行が「貸付先が返済可能かどうか?」を判断するときに最も重要な指標になります。

さらに簡単に債務返済能力を判断する指標があります

借り入れ月商倍率です

借入金 ÷ 平均月商 = 借入月商倍率

通常は4か月未満、6か月以内が要注意。12か月超えると危険です。

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

秋の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

㉓ 売掛金の回収サイトのチェックポイント。介護事業の回転月数は約2.5月。

㉕ 在庫の過大計上は資産が増えるわけですから「利益」が増えます。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」