消費税10%への引き上げ対応の介護報酬改定の考え方① ~ 平成31年度の介護報酬改定(2019年10月実施)

火曜日は、介護事業の介護報酬の改定事項をご紹介しています。

現在、消費税10%への引き上げ時における介護保険サービスの取扱いが介護給付費分科会において、議論されています。

まだ、結論は出ておりませんが

消費税の引き上げに伴う改定に関する論点を紹介していきます

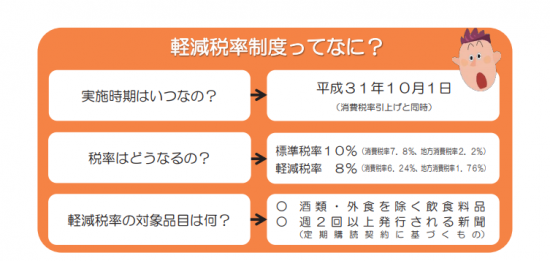

消費税10%の引き上げについて

軽減税率制度とも言っています。

平成31年10月1日から食料品以外のものやサービスについて、消費税が10%に引き上げられます。

(出所:「よくわかる消費税軽減税率制度」国税庁)

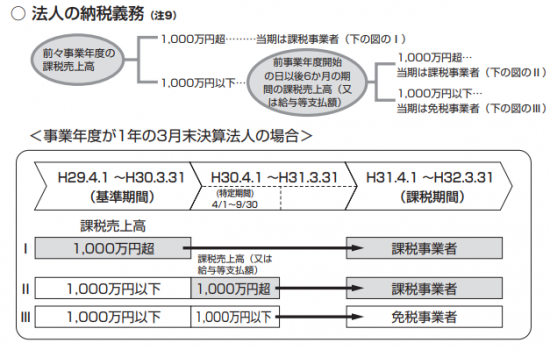

消費税の納税義務者について

消費税はすべての事業者を対象に、社会福祉法人、公益法人、医療法人、株式会社などの一般企業に関係なく納税義務の判定を行います。

免税点制度があります

基準期間(前々事業年度)の課税売上高が1,000万円以下の事業者は納税義務を免除されます。

資本金が1,000万円以上の新設法人については設立当初の2年間は免除になりません。

法人の納税義務の判定は次のとおりです。

(出所:国税庁「消費税のあらまし」)

納税義務の有無は「売上高」ではなく、「課税売上高」が1,000万円どうかで判定します

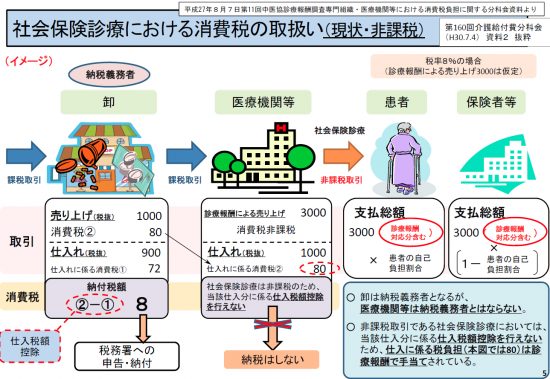

介護保険収入は非課税取引ですので、「課税売上高」に含まれません。

介護事業以外の事業や自費利用などの金額が大きくならない限り、介護事業所の「課税売上高」が1,000万円を超えることはありません。

つまり

非課税取引である介護保険サービスについては、介護事業者は納税義務者となりません。

介護保険サービスなどの「非課税取引」とは次のようなものです

消費税の性格から、課税対象になじまないものや社会政策的な配慮から課税することが適当ではない取引については、非課税取引とされています。

①課税対象になじまないもの

・土地の譲渡及び貸付け

・有価証券・有価証券に類するもの及び支払手段の譲渡等

②社会政策的な配慮から課税することが適当でないもの

・公的な医療保険制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

・介護保険法の規定に基づく居宅介護・施設介護・地域密着型介護サービス費の支給に係る居宅・施設・地域密着型サービス等

③福祉用具貸与・購入、住宅改修は課税対象になります。

介護事業者は納税義務者とはなりません

次の図がわかりやすいと思います。

(出所:介護給付費分科会)

したがって、介護事業者は介護保険サービスについて、仕入れ分に係る仕入税額控除を行えません。消費税の引き上げ分がコストアップになるわけです。

前回の引き上げ時がそうでしたが、コストアップになる消費税負担分は介護報酬で手当されています。

今回、消費税が10%の引き上げに伴いコストが増加します。どう介護報酬を改定していくのかが論点となっているわけです。

秋の1日を元気でお過ごしください。

Every day is a new day!

高齢化に伴う日本の社会的課題に対して、会計・税務専門職としての役割を果たしたいと考えております。

創業者には、事業を着実に成長させるために次のようなサービスを提供しています。

介護事業を成長させていきたいと考えている方の支援を致しております。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

火曜日は「介護事業の基礎知識~平成30年度介護報酬改定」として記事を紹介しています。

ブログ記事は

http://www.y-itax.com/category/kaigo/

平成30年度

「有料老人ホームなど特定施設入居者生活介護」の介護報酬改定は次のとおりです。

① 「新しい住宅セーフティネット法」が10月25日から施行されています

④ 有料老人ホームなど基本報酬の引上げを抑え、医療連携に新加算

⑩ ショートステイ特定施設入居者生活介護の利用者数の上限見直し

⑫ スプリンクラー設置義務の経過措置は平成30年3月31日に終了

「通所介護」の重要事項は次のとおり。

⑤ 「栄養改善加算」外部との連携で管理栄養士を配置した場合にも算定可能

⑥ 共生型生活介護など介護と障害福祉の両方で共生型サービスが始まっています。

⑧ 障害福祉サービス事業所が要介護者にサービスを提供する場合

「認知症対応型共同生活介護」重要事項は次のとおり

「介護老人保健施設」重要事項は次のとおり

① 類型が大きく見直されました。在宅復帰・在宅療養支援等指標が導入。

② 介護老人保健施設の役割は在宅復帰・在宅療養支援。基本報酬体系が大幅に見直し

③ 在宅復帰率が低くても在宅復帰・在宅療養支援機能加算Ⅰを算定し「加算型」で増収

「訪問看護」重要事項は次のとおり

① 基本報酬の見直しで要支援者向けの報酬体系を新設。リハビリ職の訪問が報酬減。

② 訪問看護ステーションにおける理学療法士等による訪問の見直し

③ 中重度者対応やターミナルケア促進するため看取りや24時間対応を評価します

④ 複数名訪問加算〝複数名による訪問看護に係る加算の実施者の見直し〟

「居宅介護支援」重要事項は次のとおり

② 入院時情報連携加算(Ⅰ:月200単位、Ⅱ:月100単位)の見直し

③ ケアプラン初回作成の手間が評価された退院・退所加算の見直し

⑤ 改定の目玉 医療・介護連携を促進する観点で新設された特定事業所加算Ⅳ

⑥ 主任ケアマネジャーであることを管理者要件とする管理要件の見直し

「訪問介護サービス」重要事項は次のとおり

⑥ 訪問回数の多いケアプランは市町村に提出し、地域ケア会議で検討を義務付け。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。