「寡婦控除」と「ひとり親控除」の年末調整の際のチェックポイント。扶養控除等申告書の提出の要否について ~ [年末調整]

今日は年末調整の記事を掲載します。

今回は

「寡婦控除」と「ひとり親控除」の年末調整の際のチェックポイント。扶養控除等申告書の提出の要否について

を紹介します。

「ひとり親控除」と「寡婦控除」の見直しは、令和2年分以後の所得税について適用されます。

ただし、令和和2年分については

①源泉徴収は見直し前の制度に基づいて徴収税額を算出します。

②年末調整で見直し後の制度に基づき「寡婦控除」と「ひとり親控除」を適用します。

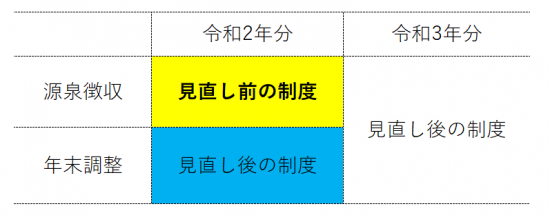

源泉徴収と年末調整の適用は次のイメージです。

令和2年分の源泉徴収のチェックポイントについて

上の図のとおり、見直し後の制度に基づいて源泉徴収するのは、今和3年1月1日以後に支払う給与からです。

したがって、令和2年分の源泉徴収では、見直し前の制度に基づいて徴収税額を求めて天引きしています。

つまり、提出された令和2年分の「扶養控除等申告書」に「寡婦」、「特別の寡婦」欄にチェックがついている場合には、扶養親族の数に1人を加算して源泉徴収税額を計算します。

令和2年分の年末調整のチェックポイントについて

令和2年分の年末調整では、見直し後の制度に基づき「ひとり親控除」と「寡婦控除」 を適用します。

令和2年分の「扶養控除等申告書」は、見直し前の制度に基づいて記載されています。

しかし、年末調整では見直し後の制度に基づいて計算を行うため、見直しにより「ひとり親控除」と「寡婦控除」など税務上の取扱いが変わる方は、年末調整前に勤務先に対して「扶養控除等申告書」を提出する必要があります。

(ただし、 最後に支払う給与が令和2年3月31日以前であるものの年末調整は見直し前の制度により取り扱います。)

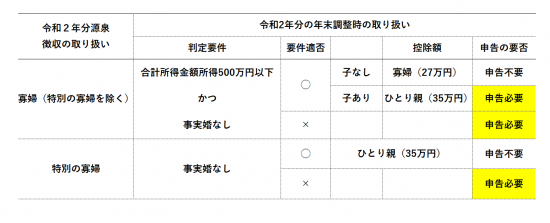

たとえば

令和2年分源泉徴収で「寡婦控除」を受けていた方(扶養親族の1人加算して源泉徴収税額を計算していた方)については、年末調整の際に「扶養控除等申告書」提出の要否は次のようになります。

<参考>

特別の寡婦とは次のような方です。(令和元年分以前)

一般の寡婦に該当する人が次の要件の全てを満たすときは、特別の寡婦に該当します。

①夫と死別しまたは夫と離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

②扶養親族である子がいる人

③合計所得金額が500万円以下であること

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。