令和2年分 住宅取得等資金の贈与税特例の「非課税限度額」と「提出書類」 ~ 【住宅取得資金】贈与税の非課税⑫

金曜日は資産税(贈与税)の記事を掲載しています。

今回は

令和2年分住宅取得等資金の贈与税特例の「非課税限度額」と「提出書類」

を紹介します。

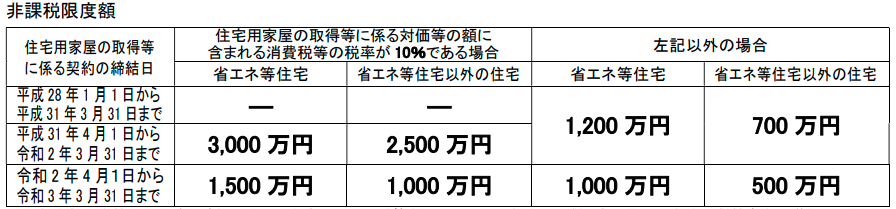

非課税限度額は次のとおりです

ポイントは2つです。

①消費税が10%の場合と消費税8%の場合では非課税限度額はちがいます。

②省エネ住宅がどうかで、非課税限度額はちがいます。

省エネ基準等に適合する住宅用の家屋に該当すると限度額が大きくなります。

住宅借入金等特別控除の適用を受ける場合は

住宅の取得対価の額から住宅取得等資金の贈与の特例を受けた金額を控除する必要があります。

<参考>

→ 2019.02.17.Sun | 税金(贈与)

住宅ローン控除と併用可能ですが、贈与部分は適用できません ~ 住宅取得等資金の贈与税の非課税 誤りやすい事例④

令和3年3月15日までに住宅用家屋の「新築」または「取得」をして居住した人が住宅取得等資金の贈与の特例を受けるための添付書類は次のとおりです

①受贈者の戸籍の謄本その他の書類で、次の内容を証する書類

ⅰ 受贈者の氏名、生年月日

ⅱ 贈与者が受贈者の直系尊属に該当すること

②令和2年分の所得税に係る合計所得金額を明らかにする書類

③住宅用家屋の登記事項証明書

住宅用家屋の敷地を住宅用家屋と同時または先行して取得するときには「土地等に関する登記事項証明書」も必要になります。

④家屋の契約書の写しその他の書類で次の事項を明らかにするもの

ⅰ 配偶者、一定の親族など特別の関係者以外から取得したことを明らかにする書類

ⅱ 住宅用家屋の新築又は取得に係る契約の締結をした年月日

※ 省エネ等住宅に該当する場合は、別途、住宅性能証明書などの添付が必要になります。

※ 家屋が建築後使用されたことのあるもので、その住宅用の家屋の取得の日までに同日以後その住宅用の家屋の耐震改修を行うことにつき、申請書等に基づいて都道府県知事などに申請をし、贈与を受けた年の翌年3月15日までに、その耐震改修によりその住宅用の家屋が耐震基準に適合することとなった証明書が必要になります。

<参考>

→ 令和2年分 住宅取得等資金の贈与税の特例10のチェックポイント

(出所:国税庁「住宅取得等資金の贈与税の特例チェックシート新築・取得用)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を朗らかにお過ごしください。

贈与税や将来の相続の問題のご相談をお伺いしております。

問題をお伺いしたうえで、税務の専門家として、丁寧にアドバイスさせていただきます。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。