経営力向上計画の認定を受けて設備の取得価額の全額を特別償却します ~ 法人節税策の基礎知識[74]

今回は

経営力向上計画の認定を受けて設備の取得価額の全額を特別償却します(中小企業経営強化税制)

を紹介します。

制度とは(ざっくりと)

中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者などが指定期間内に、新品の特定経営力向上設備等を取得などして、法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除の優遇を受けることができます。

適用を受けるには期限に注意します

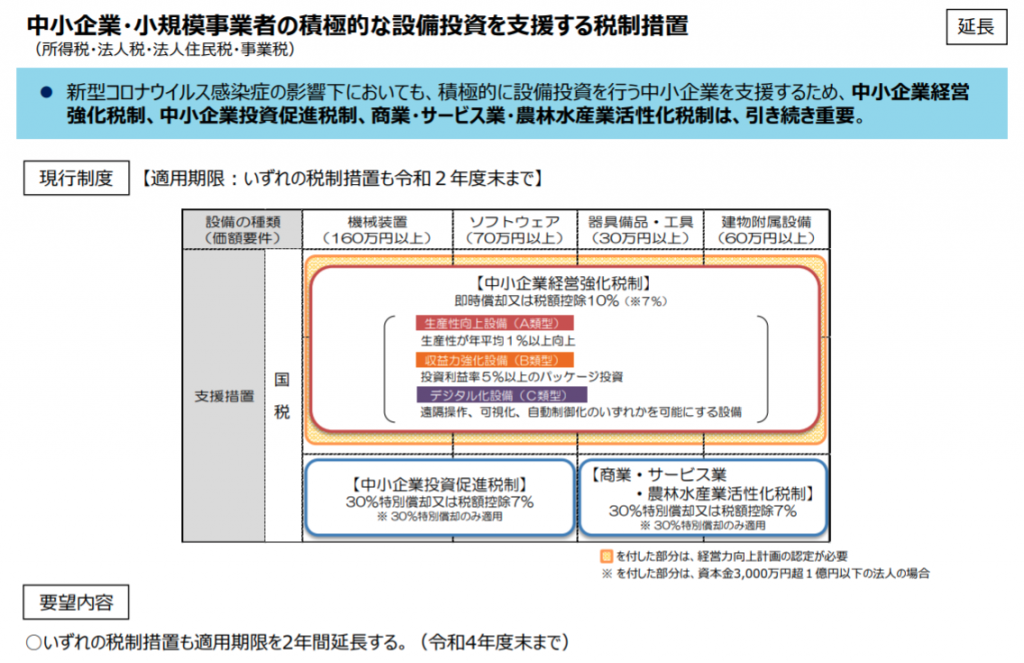

平成29年4月1日から令和3年3月31日までの期間

つまり、現時点では期限が来年の3月31日です。

期限内に設備取得、事業供用、計画申請、計画認定を受ける必要があります。

ただし、令和3年度の税制改正でどうなるかです。経済産業省では適用期限の2年間延長を要望しています。

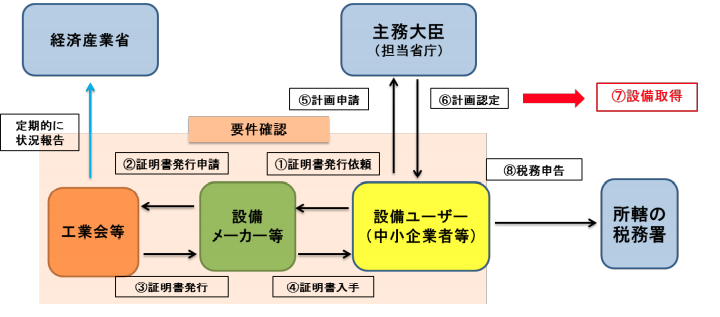

中小企業経営強化税制の適用を受けるには、所管庁に経営力向上計画を申請して計画認定をうける必要があります。

よく利用されるA類型:生産性向上設備を取得する予定であれば

次の手順で経営力向上計画の申請を進めていきます

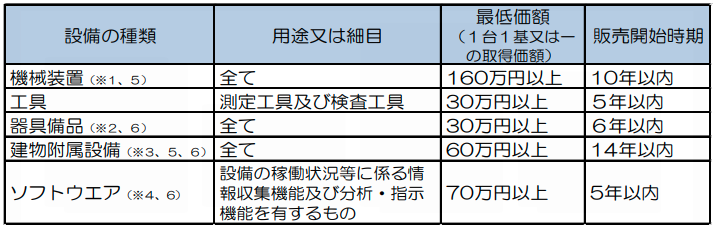

① 次の生産性向上設備の要件をチェックします

ⅰ 一定期間内に販売されたモデル(最新モデルである必要はありません)

ⅱ 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備

対象設備は次のとおりです。

② 手続きは次のとおりです(ざっくりと)

④ 経営力向上計画の重要な項目は次の3点です。

ⅰ 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標について

事業分野別指針を基に指標の種類を選びます。 基本方針にしたがって策定する場合は「労働生産性」を指標とします。

ⅱ 労働生産性は次の算式で計算します

労働生産性=(営業利益+人件費+減価償却費)÷労働投入量 (労働者数又は労働者数

×1人当たり年間就業時間)

ⅲ 経営力向上の具体的な実施事項を分野別指針に沿って記載します

認定後、特別償却の適用を受けるには確定申告書に次の書類を添付して申告することになります

・償却限度額の計算に関する明細書

・工業会証明書の写し

・経営力向上計画の写し

・経営力向上計画に係る認定書の写し

<参考>

制度の概要は次の記事を参考にしてください。

→ 機械装置など取得価額の全額を償却することができる即時償却【中小企業経営強化税制】

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。