一般社団法人の会計基準の取り扱いと基金の取り扱いについて ~ 法人節税策の基礎知識[85]

今回は

一般社団法人の会計基準の取り扱いと基金の取り扱いについて

を紹介します。

一般社団法人の設立を予定されている方からの税務相談がありました。

法人税の課税の取り扱いについて

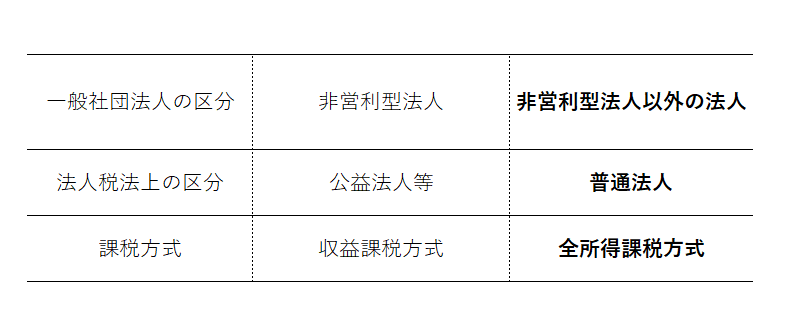

設立を予定されている一般社団法人は、非営利型法人ではありません。

もし、その一般社団法人が非営利型法人であれば、法人税法上の公益法人として、収益事業から生じた所得についてのみ法人税が課税される収益事業課税の適用を受けます。

非営利型法人以外の一般社団法人は、法人税法上は普通法人として取り扱われます。

一般社団法人の課税の取り扱いは次のようなイメージです。

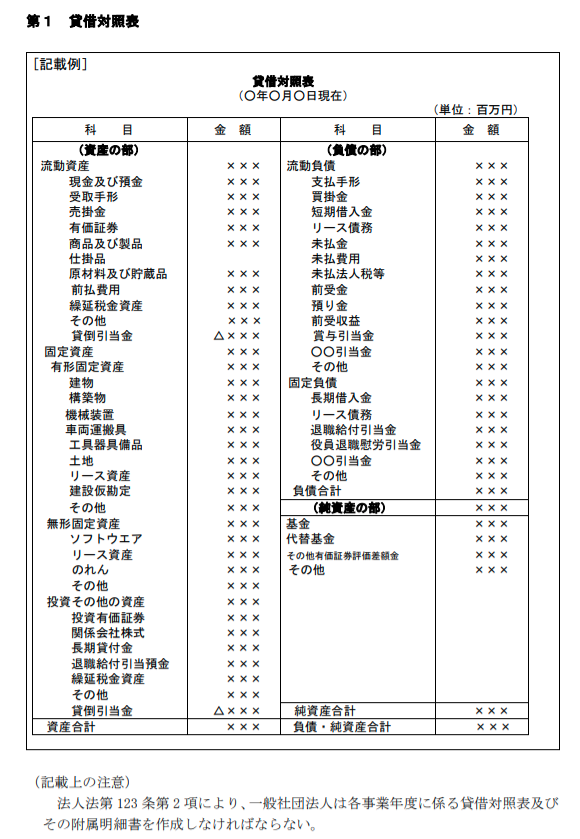

非営利型法人以外の一般社団法人の会計基準は次のとおりです

必要な計算書類は、会社と同じく貸借対照表と損益計算書です。

企業会計基準に基づいて作成します。

財産目録の作成は求められていません。

非営利型法人以外の一般社団法人は、資本金に該当するものがありません

基金というものがあります。基金は、一種の外部負債です。

基金は、一般社団法人に拠出された金銭その他の財産であって、その一般社団法人が拠出者に対して、両者の契約にしたがって返還義務を負うものとされています。

経団連の貸借対照表のひな形では、基金は次のように純資産の部に区分されています。

会計上、「基金」は上のひな形では純資産の部に計上されています。

しかし、法人税法上「基金」は、税務上は長期の預り金として負債認識します。資本金等には該当しません。払込時の益金の額に算入する必要もないと考えられます。

(参考 五訂版 法人税基本通達逐条解説1-1-8)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

資産税の記事は休みました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。