民法・不動産登記法(所有者不明土地関係)の改正(要綱案)について「遺産分割の期間制限」~空き家問題⑳

今回は

2月2日に民法・不動産登記法(所有者不明土地関係)の改正(要綱案)が公表されています

を紹介します。

今回要綱案が公表されています。

所有者不明土地の解消を企図とした民法・不動産登記法の見直しです。

昨年に法案提出が予定されていたそうですが、遅れて今年に法案提出予定だそうです。

具体的には

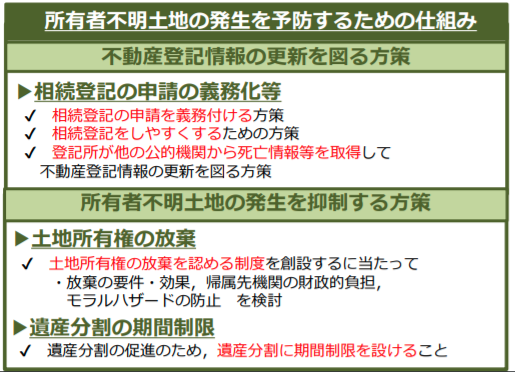

所有者不明土地の発生を予防するための仕組みに関するものとして

① 相続登記申請の義務化

② 土地所有権の放棄

③ 遺産分割の期間制限

次のとおりです。

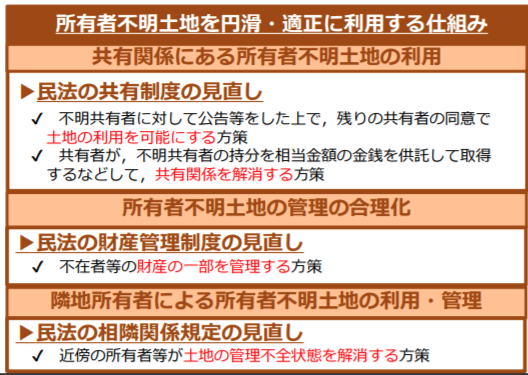

所有者不明土地を円滑かつ適正に利用するための仕組みに関するものとして

④ 共有制度

⑤ 財産管理制度

⑥ 相隣関係

次のとおりです。

(出所:法務省民事局HP「法務省の取組について」)

たくさんの論点があります。

このうち、「③ 遺産分割の期間制限」しとは次のような見直しです

要綱案の第1部第4の「3遺産分割に関する見直し」では、次のようになっています。

3 遺産分割に関する見直し(遺産分割の期間制限)

(1) 期間経過後の遺産の分割における相続分

遺産の分割について、次のような規律を設けるものとする。

民法第903条から第904条の2までの規定は、相続開始の時から10年を経過した後にする遺産の分割については、適用しない。

ただし、次の①及び②のいずれかに該当するときは、この限りでない。

① 相続開始の時から10年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき。

② 相続開始の時から始まる10年の期間の満了前6箇月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から6箇月を経過する前に、当該相続人が家庭裁判所に遺産の分割の請求をしたとき。

見直しの趣旨は

所有者不明土地の中には、被相続人の名義のまま長期間放置された結果、遺産分割の当事者の死亡などが相次ぐことにより、所有者またはその所在が不明となっているものが存在します。

こうしたことから、遺産分割手続の申立てがなされないまま相続開始時から10年が経過したときは、具体的相続分の算定の基礎となる特別受益や寄与分等の主張をすることができないようにとする趣旨です。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。