黒字にしたい「利益」と赤字にしたい「利益」がある場合に特別損失の計上を考えてみます ~ 中小企業の「決算書」の読み方[3

経営者にとって必要な“会計”を紹介していきます。

今回は

黒字にしたい「利益」と赤字にしたい「利益」がある場合、特別損失の計上を考えてみます

を紹介します。

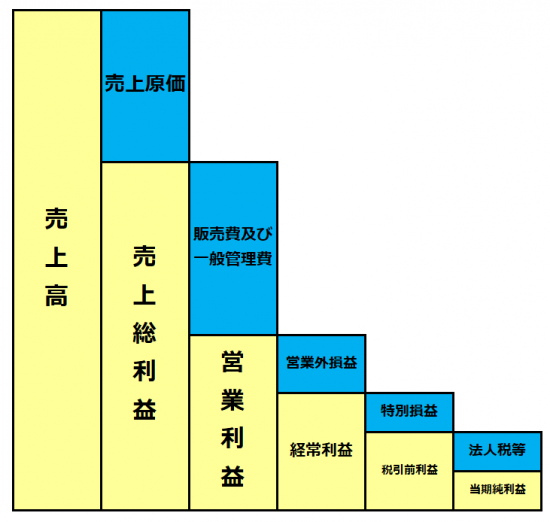

損益計算書の仕組みは、収益-費用=利益を表しています

損益計算書には、5つの利益がありました。

5つの利益とは、①売上総利益、②営業利益、③経常利益、④税引前利益、⑤当期純利益です。

<参考>

そのうち黒字にしたい利益は、「①売上総利益」、「②営業利益」、「③経常利益」です。

一方、赤字にしたいのは「④税引前利益」です。

「①売上総利益」は「粗利」ですから、そもそもこれが赤字であると商売がなりたっていません。

また、金融機関からの借入を考えている場合は、「②営業利益」や「③経常利益」が黒字になっているとスムーズに借入が進みます。

しかし「税引前利益」が黒字ですと法人税等が課税されます。

法人税等の「等」の中には、法人税、地方法人税、法人住民税、事業税、特別法人事業税が含まれます。

(消費税は利益の黒字・赤字に関係しません。)

黒字になると法人税等のキャッシュアウトが発生します。

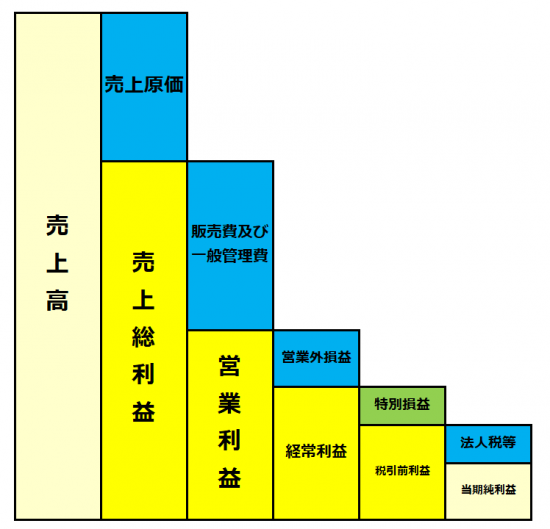

では「①売上総利益」「②営業利益」「③経常利益」を黒字にして、「④税引前利益」を赤字にするには

経常利益から「特別利益」をプラスし、「特別損失」をマイナスした利益を「税引前当期利益」といいました。

つまり、経常利益 < 特別損失となるようにすれば税引前利益は赤字になります。

特別損益の「特別」という意味は、継続性がない、その年度に限ったという意味です。臨時的な損益を意味します。

特別損失にはどのようなものがあるかのか?考えてみます

次のような費用・損失がが特別損失になります。

■ 固定資産(土地・建物等)売却損

■ 固定資産除却損

■ 固定資産廃棄損

■ 投資有価証券売却損

■ 役員退職金

■ 災害損失

などがあります。

こうした特別損失に該当する費用・損失については、販売費及び一般管理費や営業外費用にすることなく、しっかりと特別損失に計上しておきます。

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しております。

▶ 創業起業サポート

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。