2021.02.18.Thu | 経理・会計

流動資産と流動負債の比率(流動比率)で資金繰りを確認します ~ 中小企業の「決算書」の読み方[7]

経営者にとって必要な“会計”を紹介していきます。

今回は

流動資産と流動負債の比率(流動比率)で資金繰りを確認します

を紹介します。

会社の支払能力をあらわす「流動比率」で、資金繰りをチェックします

流動比率とは

流動資産 ÷ 流動負債 × 100 = 流動比率(%)

短期的な支払能力をあらわします。150%以上が健全です。

この比率が100%未満であれば資金不足で、資金繰りにこまる可能性があります。

1年以内に現金化できる流動資産と、1年以内に支払うべき流動負債と比較して、支払能力をあらわすわけです。

つまり、流動比率が100を超えない場合は、1年以内にもらうお金よりも1年以内に支払うお金のほうか多いという状況です。資金繰りにこまるわけです。

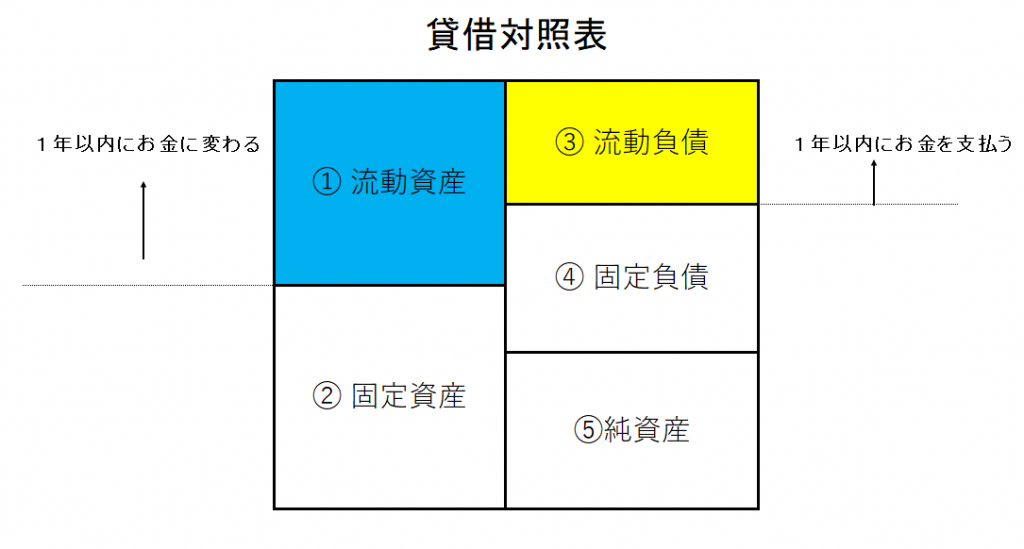

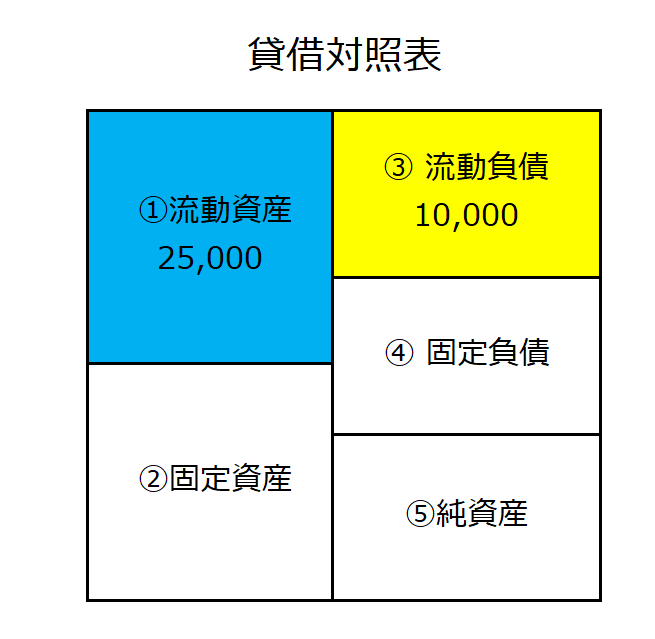

貸借対照表を箱図にして、流動資産と流動負債を考えると次のようになります

たとえば、具体的に流動比率を考えれば次のようになります

流動比率=流動資産 ÷ 流動負債

= 25,000/10,000(250%)

<参考>

流動資産・流動負債とは

→ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

木曜日の「法人税節税策の基礎知識」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門