築年数の古い建物に配偶者居住権を設定する際に注意したいこと。配偶者居住権の価額は建物の時価になります ~ 贈与や相続・譲渡など資産税[16]

資産税の記事を紹介します。

今回は

築年数の古い建物に配偶者居住権を設定すると、配偶者居住権の価額は建物の時価になります

を紹介します。

配偶者居住権とは(ざっくりと)

配偶者が相続開始時に居住していた被相続人所有の建物を対象として,終身または一定期間,配偶者に建物の使用を認めることを内容とする法定の権利です。

遺産分割や被相続人の遺言により、配偶者に「配偶者居住権」を取得させることができます。

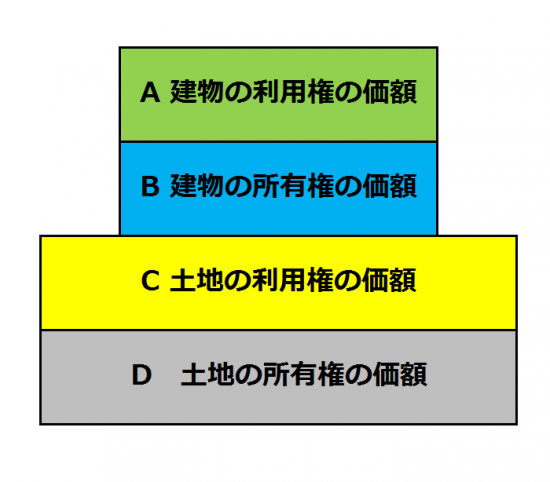

配偶者居住権に関係する評価区分は4つあります

配偶者居住権が設定された家屋と土地の評価区分は次のようなイメージになります。

A~Dはおのおの次のような区分になります。

A 建物の利用権 → 配偶者居住権の価額

B 建物の所有権

C 土地の利用権 → 配偶者居住権に基づく敷地利用権の価額

D 土地の所有権

AとCは配偶者の財産、BとDは所有者の財産として評価することになります。

もし、配偶者居住権を設定する建物が、相当古い建物だと「B建物の所有権」がゼロになり、「A建物の利用権(配偶者居住権の価額)」 = 建物の時価 になるケースがあります。

たとえば、今回の事例は次のような場合です。

■相続税評価額 建物:300万円

■建物建築日:1985年1月20日

■建物構造:木造

■建物所有者:被相続人(夫)

■遺産分割日:2021年3月20日

■配偶者の年齢:80歳10月(遺産分割日)

■建物相続人:長男

〔配偶者居住権の価額〕

300万円-300万円×(33年-36年-12年)/(33年-36年)×0.701=300万円

耐用年数:33年(22年木造建築の耐用年数×1.5)※

経過年数:36年(1985年1月20日~2021年3月20日:36年2ヶ月)→36年

存続年数:12年(第22回生命表に基づく平均余命11.71年)

複利現価率:法定利率3%による12年の複利現価率は0.701

※耐用年数は減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものを用います。

つまり、配偶者居住権の価額を算定する算式のうち、分数式部分の分母・分子ともマイナスになります。

このような場合はゼロと読み替えます。

したがって、この例では配偶者居住権の価額は300万円になります。

配偶者居住権の価額は建物の時価に一致することなります。(長男の建物の所有権の価額はゼロになります。)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

夏の1日を元気にお過ごしください。

贈与や相続・譲渡など資産税

[1] 父親が息子に時価より低額で、土地を譲渡した場合の所得税・相続税の考え方

[2] 長男がすべての財産を相続するかわりに、次男に従来から所有していた長男の土地を引き渡した場合に譲渡所得が発生します

[3] 離婚により自宅を妻に残産分与しました。夫は譲渡所得の申告が必要になります

[4] 離婚により住宅ローン付きの自宅を、妻に財産分与しました。妻は住宅ローン控除をうけられますか?

[5] 離婚により住宅ローン付きのマンションを、夫が妻に残産分与しました。夫の税金はどうなりますか?

[6] 離婚により住宅ローン付きのマンションを、夫が妻に残産分与しました。妻の税金はどうなりますか?

[7] 配偶者居住権は、配偶者の死亡により権利が消滅することを利用する節税術としてのメリットより、デメリットの方が大きい

[8] それぞれ子どもがいる高齢者同士が再婚した場合の「配偶者居住権」の利用方法

[10]配偶者居住権の対象となる建物を、その後に配偶者が取得した場合

[11]事業を廃止し、店舗兼住宅を居住用のみとして建物を使用する場合の配偶者居住権の取扱い

[12]相続時における配偶者居住権の評価の特徴となるポイント

[15]配偶者居住権の目的となっている敷地利用権の価額と土地所有権の価額の評価

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「開業の基礎知識~創業者のクラウド会計」

・日曜日は、テーマを決めずに書いています。

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。