NPO法人が特定買換資産の特例を受けるための必要書類について ~ 遺贈寄付[20]

日曜日は、遺贈寄付についての記事を紹介しています。

今回は

認定NPO法人等が特定買換資産の特例の適用を受ける場合の所轄庁や所轄税務署への手続

を紹介します。

<参考>

具体的な手続きは次のとおりです

①まずは、対象資産の譲渡を行う前に、認定NPO法人等は基金の設置を行って所轄庁の証明を受けた上で、寄付資産を基金に組み入れます。

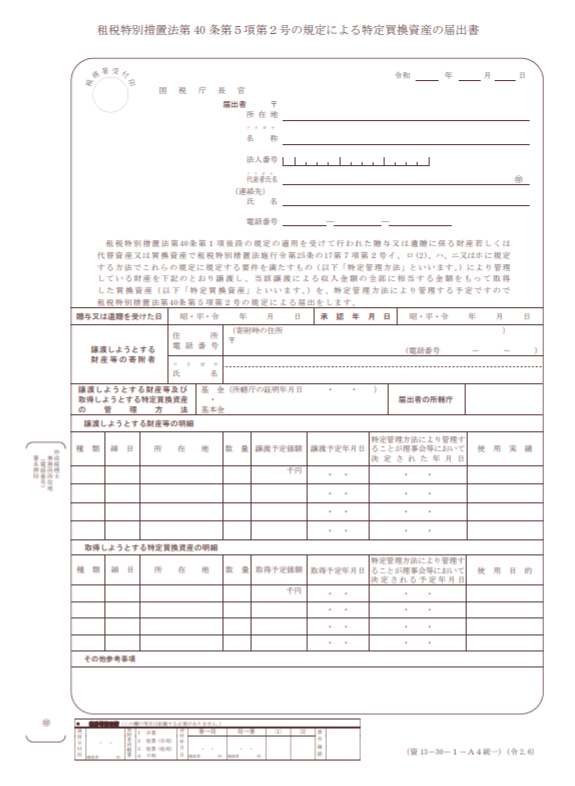

②その後、対象資産を譲渡する日の前日までに、届出書を認定NPO法人等から、認定NPO法人等の所轄税務署を経由して、国税庁長官に提出する必要があります。

届出書(租税特別措置法第40 条第5項第2号の規定による特定買換資産の届出書)とは

届出書には次の事項を記載します。

①認定NPO法人等の名称、主たる事務所の所在地および法人番号

②譲渡資産を基金で管理していること、所轄庁の名称、基金の証明書の発行年月日、その譲渡資産を基金で管理することが合議制の機関において決定された年月日

③譲渡資産の種類、所在地、数量、譲渡資産の譲渡予定価額および譲渡予定年月日

④譲渡資産を認定NPO法人等に贈与等を行った者の氏名および住所等、贈与等を行った年月日並びに贈与等に係る非課税承認年月日

⑤特定買換資産の種類、所在地、数量、取得予定価額、取得予定年月日、使用目的およびその特定買換資産を基金で管理することの合議制の機関における決定予定年月日

⑥その他参考となるべき事項

届出書には次の書類の添付が必要です

■所轄庁が発行した基金の証明書の写し

■譲渡する財産を基金で管理する旨の記載のある合議制の機関の議事録等の写し

■譲渡する財産が記載されている基金明細書の写し

認定NPO法人等は届出書提出後において

特定買換資産を組み入れた基金について、毎事業年度終了後3か月以内に基金明細書を所轄庁に提出するとともに、基金明細書の写しを5年間保存する必要があります。

(出所:「認定NPO法人等に対する個人からの現物資産寄付のみなし譲渡所得税非課税承認」証明申請等の手引)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

冬の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。