マイホームを売ったときの3000万円特別控除(居住用財産の3,000万円控除)~贈与や相続・譲渡など資産税[33]

今回は

本人が所有者として居住用の建物とその敷地を売却したときは、土地・建物の売却益から3000万円を上限に控除できる制度です

を紹介します。

この制度は所有期間に関係なく適用できます

次のように計算します。

売却代金-取得費・譲渡費用=売却益<3,000万円であれば無税

3,000万円を超える部分の譲渡益は課税になります。

特例を受けるための適用要件で重要なものは次のとおりです。

① 居住している建物と土地が対象になります

自分が住んでいる家屋を売ることまたは家屋とともにその敷地を売ること。

② 居住をやめてから売ったときは

転居してから3年目の年末までに売却すること。

③ 建物を取り壊して売ったときは

建物をとりこわしてから1年以内に売却すること。建物を取り壊してから、その敷地を貸駐車場などにした場合は適用できません。

次のような場合は適用除外になります。

① 売り手と買い手が親子や夫婦など特別な関係でないこと

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

② 次のような家屋には適用されません

ⅰ この特例を受けることだけを目的として入居したと認められる家屋

ⅱ 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

ⅲ 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

適用を受けるための手続はつぎのとおりです

この特例を受けるためには、確定申告をすることが必要です。

次の書類の添付が必要です。

■譲渡所得の内訳書

■戸籍の附票の写し(住民票の住所と売却した不動産の所在地が同じ場合は不要です)

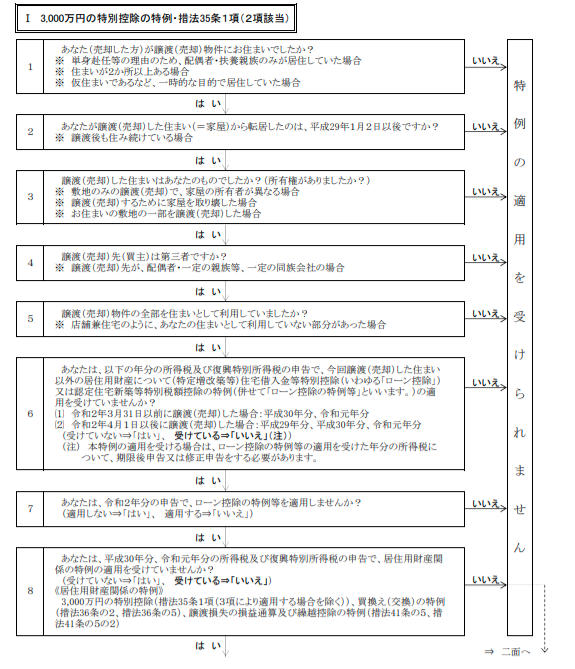

居住用の家屋や敷地(居住用財産)を譲渡した場合の特例チェックシートは次のとおりです

最後の「8」が「はい」であれば適用を受けることができます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。